grenke Weltweit

grenke Weltweit

Bitte beachten Sie, dass diese Webseite einen Auszug des Geschäftsberichts 2025 der grenke AG abbildet. Der veröffentlichte Geschäftsbericht, der auch im Bereich "Berichte und Kennzahlen" auf der Webseite der grenke AG verfügbar ist, ist maßgeblich.

Grundlagen des Konzerns

grenke im Überblick

Wir sind globaler Finanzierungspartner für Unternehmen, Institutionen und die öffentliche Hand im Small-Ticket-Bereich. Mit unseren Angeboten bieten wir unseren Leasingnehmern finanziellen Freiraum bei der Realisierung von Investitionen. Kunden, die mit uns leasen, schonen so ihre Liquidität. Wir agieren gemäß unseren Werten: einfach, schnell, persönlich und unternehmerisch. 1978 in Baden-Baden gegründet, sind wir zum Jahresende 2025 mit über 2.400 Menschen in 31 Ländern um nahezu den gesamten Globus aktiv – von Europa über Nord- und Südamerika bis Australien. Die grenke AG ist die Muttergesellschaft des grenke Konzerns mit 59 Tochtergesellschaften (im Sinn des § 290 HGB/IFRS 10). Die Leitung der grenke AG obliegt dem am Stammsitz in Baden-Baden angesiedelten Vorstand, der zum Ende des Geschäftsjahres 2025 vier Mitglieder umfasste. Die Risikovorständin Isabel Rösler hat die grenke AG zum Ende des Geschäftsjahres 2024 verlassen, weshalb der Vorstand vom 1. Januar 2025 bis zum 31. August 2025 aus drei Mitgliedern bestand. Mit der Ernennung von Isabel Tufet Bayona als Vorständin Operations zum 1. September 2025 erhöhte sich die Zahl der Vorstände wieder auf vier Mitglieder. Der Aufsichtsrat der Gesellschaft setzt sich satzungsgemäß aus sechs Mitgliedern zusammen.

Länder

Aktive Händler:innen im Leasing

Leasingnehmer:innen

Leasingverträge

Geschäftsmodell und Kategorien

In unserem Leasinggeschäft erwirtschafteten wir im Berichtsjahr 97,5 Prozent (Vorjahr: 96,8 Prozent) der Zinserträge des Konzerns. Wir sind Spezialist im Small-Ticket-Leasing für Verträge bis zu einem Volumen von 50.000 EUR. Auf Verträge dieser Größenordnung entfielen im Berichtsjahr 96,5 Prozent (Vorjahr: 97,1 Prozent) aller Leasingverträge. Unser Leistungsangebot im Leasing umfasst unter anderem die Übernahme der Finanzierung für gewerbliche Kunden, Vermietung, Service-, Protect- und Wartungsangebote sowie die Verwertung von Leasingrückläufern. Wir bieten dabei Finanzierungslösungen für eine große Bandbreite von Produkten, um die Bedürfnisse unserer Kunden möglichst umfassend zu bedienen. Unsere neuen Leasingverträge im Geschäftsjahr 2025 entfielen dabei auf die Produktkategorien

- IT (28,0 Prozent), was z. B. Computer, Laptops, Server oder Peripheriegeräte umfasst,

- Kopiertechnik (20,4 Prozent),

- Green Economy (15,6 Prozent), darunter eBikes, Solaranlagen oder Wallboxen,

- Maschinen und Anlagen (15,7 Prozent) für die Fertigung,

- Kommunikationstechnik (8,9 Prozent) wie Mobiltelefone,

- Medizintechnik (4,8 Prozent),

- Sicherheit (3,9 Prozent),

- Büroausstattung (2,2 Prozent) und

- Sonstiges (0,6 Prozent), was z. B. Drohnen und Gabelstapler beinhaltet.

Nahezu alle unsere Leasingverträge sind Verträge mit Vollamortisationsanspruch. Durch Anpassung unserer Annahmepolitik sind wir in der Lage, unser Leasingneugeschäft agil nach Quantität und Qualität zu steuern, indem wir uns beispielsweise in Phasen konjunktureller Schwäche z. B. durch den Verzicht auf Geschäft mit risikoreicheren Branchen und Kundensegmenten strikt auf risikoärmeres Neugeschäft fokussieren. Zudem sind wir in der Lage, unsere Konditionen den jeweiligen Marktentwicklungen und makroökonomischen Rahmenbedingungen flexibel anzupassen. So ist es uns gelungen, sowohl in der Finanzkrise 2009 als auch in der Corona-Pandemie 2020 und 2021 risikoadäquate Margen durchzusetzen und nachhaltig profitabel zu wirtschaften.

Die Diversifizierung aller kritischen Geschäftstätigkeiten ist die strategische Grundlage zur Förderung unserer Resilienz. Dies umfasst sowohl das breite Produktportfolio, die Streuung unserer Kunden über Branchen, Länder, Risikoklassen und individuelle Investitionsvolumen, unser breites Netz aus Fachhandelspartnern als auch unsere Refinanzierung.

Neben dem Leasinggeschäft betreiben wir auch die grenke Bank. Die grenke Bank bietet über ihren eigenen Internetauftritt sowie über gängige Onlineplattformen Festgeldanlagen für private und gewerbliche Kunden an. Mit diesen Kundeneinlagen kommt der grenke Bank eine wichtige Rolle bei der Refinanzierung des Konzerns zu, indem sie Leasingforderungen des Konzerns ankauft und an ihn Darlehen vergibt. Dabei betrug der Anteil des Einlagengeschäfts 31,8 Prozent (Vorjahr: 34,2 Prozent) der Finanzschulden des Konzerns. Die Refinanzierung über das Einlagengeschäft der grenke Bank machte 18,9 Prozent (Vorjahr: 16,7 Prozent) der gesamten Zinsaufwendungen aus und unterstreicht damit die Attraktivität sowie die Bedeutung dieser Refinanzierungssäule für den grenke Konzern. Darüber hinaus bietet die grenke Bank als Finanzierungspartner vor allem für kleine und mittlere Unternehmen (KMU) zusätzliche Finanzdienstleistungen an. Im Rahmen von Kooperationen mit verschiedenen Förderbanken des Bundes und einzelner Bundesländer vergibt sie außerdem Fördermittel an KMU sowie Freiberufliche, die betriebliche Neuanschaffungen über Leasing finanzieren. Das Geschäft der Bank erfolgt schwerpunktmäßig mit deutschen KMU und konzentriert sich im Wesentlichen auf im Rahmen des „Mikrokreditfonds Deutschland“ betriebenes Mikrokreditgeschäft.

Im April 2025 haben wir den Verkauf unseres weiteren Geschäftsbereichs Factoring an die Teylor AG bekannt gegeben. Der Verkaufsprozess verläuft stufenweise und wird voraussichtlich bis Mitte 2026 abgeschlossen sein. Entsprechend lag der Anteil des Factoringgeschäfts an den Zinserträgen im Konzern im Geschäftsjahr 2025 bei 1,7 Prozent.

Zur Geschäftsentwicklung der Segmente im Berichtsjahr wird auf die Ausführungen im Kapitel 2.6 „Ertragslage“, Abschnitt „Entwicklung der Segmente“ des zusammengefassten Lageberichts, und im Kapitel 8 „Segmentberichterstattung“ des Konzernanhangs verwiesen.

Absatzmärkte und Marktposition

Zum Ende des Geschäftsjahres 2025 waren wir mit unserem Leasinggeschäft in 31 Ländern auf fünf Kontinenten mit insgesamt 125 Standorten vertreten. Unser Standortnetzwerk überprüfen und optimieren wir kontinuierlich. Der Schwerpunkt unserer Präsenz liegt in Europa, wo wir in allen für uns wesentlichen Leasingmärkten aktiv sind. Außerhalb Europas haben wir Standorte in Australien, Nord- und Südamerika sowie in Asien mit der Vereinigten Arabischen Emirate etabliert. Im abgelaufenen Geschäftsjahr erzielten wir 92,8 Prozent (Vorjahr: 93,6 Prozent) unseres Leasingneugeschäfts in Europa.

Für das Gesamtjahr 2025 liegen zum Zeitpunkt der Berichtserstellung noch keine öffentlichen Marktstudien für das Small-Ticket-Leasing-Segment vor. Der europäische Leasingverband Leaseurope berichtet, dass der Leasingmarkt in Europa im ersten Halbjahr 2025 insgesamt um 2,2 Prozent an Volumen zugelegt hat. Dieses Wachstum war allerdings durch die Segmente Fahrzeuge und Immobilien getrieben. Der Markt für Ausrüstung, in welchem grenke operiert, verzeichnete einen Volumenrückgang von 8,7 Prozent und machte 24 Prozent des Gesamtmarkts aus. Hierbei ist zu beachten, dass das Small-Ticket-Leasinggeschäft ebenfalls nur einen Teil des Markts ausmacht. Während die für grenke relevanten Märkte Italien (+12,9 Prozent) und Großbritannien (+3,9 Prozent) laut Leaseurope im Bereich Ausrüstungsleasing Zuwächse verzeichneten, waren die entsprechenden Geschäftsvolumen in Deutschland (– 37,5 Prozent), Spanien (–11,0 Prozent) und Frankreich (– 9,5 Prozent) rückläufig. Das Neugeschäftsvolumenwachstum von grenke von 7,8 Prozent im abgelaufenen Jahr zeigt damit, dass grenke in Europa Marktanteile hinzugewinnen konnte.

Mit Blick auf unseren Heimatmarkt Deutschland zeichnet der deutsche Leasingverband BDL ein ähnliches Bild. Im Jahresbericht 2025 des BDL, der das Jahr 2024 analysiert, wird deutlich, dass der deutsche Leasingmarkt nach wie vor von Fahrzeugen (Pkw, Nutz-, Luft-, Schienen- und Wasserfahrzeugen) dominiert wird. Die für grenke besonders relevanten Objektgruppen – IT, Software/Cloud, sonstige Ausrüstungen, Medizintechnik, Fahrräder und eRoller – stellen mit etwa 8 Mrd. EUR Marktvolumen rund 10 Prozent des Gesamtmarkts (Neugeschäft aller Investitions- und Ticketgrößen) dar.

Dabei ist die Kundenstruktur seit Jahren stabil: Der Dienstleistungssektor ist mit Abstand die größte Kundengruppe, gefolgt vom verarbeitenden Gewerbe. Der öffentliche Sektor macht zwar nur 2 Prozent des Volumens aus, wächst jedoch mit 24 Prozent am stärksten.

Über die Hälfte der Leasingabschlüsse (56 Prozent) in Deutschland erfolgt über Händler oder Hersteller. Der Direktvertrieb liefert 31 Prozent des Neugeschäfts, während Banken und Vermittler stark zurückgehen (26 Prozent bzw. 22 Prozent). Internetbasierte Abschlüsse bleiben mit unter 1 Prozent marginal; persönliche Beratung ist nach wie vor zentral, digitale Services können sie lediglich ergänzen.

Für das erste Halbjahr 2025 zeichnete der BDL ein gemischtes Bild für den deutschen Markt: Die Zahl neuer Verträge sank um knapp 4 Prozent, das Auftragsvolumen stieg jedoch um rund 2 Prozent. Wachstumstreiber waren erneut Pkw/Kombis (+6,9 Prozent) sowie die Nachfrage nach Medizintechnik und Anlagen für erneuerbare Energien, wenn auch nur auf niedrigem Niveau. Im Gegensatz dazu schrumpften Aufträge für klassische Investitionsgüter – Maschinen, Baumaschinen und Agrartechnik – sowie das Fahrradleasing deutlich, was auf eine zurückhaltende Investitionsbereitschaft in Industrie, Bau und Landwirtschaft schließen lässt. Der erhoffte Aufschwung blieb im zweiten Quartal aus; im dritten Quartal fand der BDL in einer Stichprobe hingegen ein leichtes Plus von 4,8 Prozent gegenüber dem Vorjahresquartal.

Neben Deutschland sind die wichtigsten Leasingmärkte, gemessen an deren Beitrag zum Neugeschäftsvolumen, unsere Kernmärkte Frankreich und Italien.

Die Märkte in Europa werden überwiegend von lokalen Anbietern bedient, insbesondere Leasingtochtergesellschaften von (Groß-)Banken und Herstellern von Ausrüstungsgütern. Jedoch sind viele dieser Wettbewerber nicht so konsequent auf das Small-Ticket-Leasing fokussiert wie wir. Sie bieten vor allem breitere Leasingfinanzierungen im größeren Ticketbereich an wie für Autos oder Flugzeuge. Marktübergreifend betrachten wir BNP Paribas, DLL und Crédit Mutuel als wesentlich in unserer Wettbewerbslandschaft.

Der französische Leasingmarkt ist stark von banknahen Gesellschaften geprägt und weist eine vergleichsweise konzentrierte Anbieterstruktur auf. Laut einer aktuellen lokalen Studie von Exaegis 2025 zur Wettbewerbsstruktur im Tech-Small-Ticket-Leasing gehören wir in Frankreich neben der BNP Paribas Leasing Solutions, Crédit Mutuel, Loxam und Crédit Agricole zu den größten Anbietern insgesamt und sind der größte bankenunabhängige Anbieter. Mit Fokus auf das Equipment-Leasing berichtet Exaegis von einer Verringerung des Marktvolumens um 0,1 Prozent, wobei das Volumen im Small-Ticket-Segment um 1,8 Prozent angestiegen ist. Für Small-Ticket-Leasing bleibt Frankreich trotz konjunktureller Schwankungen ein strukturell großer und relevanter Markt.

In Italien haben wir uns in den vergangenen Jahren insbesondere in den Marktsegmenten von Leasingfinanzierungen mit einem Anschaffungsvolumen von unter 50 TEUR eine bedeutende Marktstellung erarbeitet. Laut aktuellen Zahlen des italienischen Leasingverbands Assilea war das Marktvolumen im operativen Equipment-Leasing im Jahr 2025 leicht rückläufig. Trotzdem konnten wir unser Neugeschäft und unsere Marktposition in diesem Bereich weiter verbessern und nehmen hier eine führende Rolle ein.

Die im vergangenen Geschäftsjahr vereinbarte strategische Zusammenarbeit mit Intesa Sanpaolo soll ein wesentlicher Treiber für weiteres Wachstum und Expansion auf dem italienischen Markt sein.

Wachstumsstrategie

Unsere Wachstumsstrategie zielt auf eine verstärkte Durchdringung in unseren bestehenden Marktregionen. Hierfür haben wir Standort- und Hub-Strukturen entwickelt, über welche unser Netzwerk an Fachhandelspartnern erweitert und so neue Kunden gewonnen werden. Darüber hinaus wachsen wir durch eigene Tochtergesellschaften und neue Niederlassungen. Zuletzt haben wir in diesem Zuge 2024 in Chicago, Illinois, eine zweite Niederlassung als 100-prozentige Tochtergesellschaft in den USA, dem größten Leasingmarkt der Welt, eröffnet.

Flankierend zum wachsenden operativen Geschäft ging der Konzern in den vergangenen Jahren gezielt strategische Beteiligungen und Partnerschaften ein. Im Januar 2025 gaben wir die strategische Partnerschaft mit Intesa Sanpaolo in Italien bekannt. Im Zuge der Zusammenarbeit wurde die Intesa Sanpaolo Rent ForYou S.p.A., ein Tochterunternehmen von Intesa Sanpaolo, vollständig in die GRENKE Locazione S.r.l., eine Tochter der grenke AG, eingebracht. Im Gegenzug erhielt Intesa Sanpaolo eine Beteiligung am Kapital von grenke Locazione S.r.l. in Höhe von 17 Prozent. Im Rahmen der Kooperation haben wir eine wirtschaftliche Zusammenarbeit mit dem Filialnetz und den 1,2 Millionen Geschäftskunden von Intesa Sanpaolo sowie eine Vereinbarung zur gemeinsamen Refinanzierung des Leasingneugeschäfts in Italien vereinbart.

Des Weiteren übernahm grenke im ersten Halbjahr 2025 die gesamten Anteile der italienischen B2F-Gruppe, welche sich auf digitale Plattformen im Pay-per-Use-Modell spezialisiert hat.

Darüber hinaus hält grenke eine Beteiligung in Höhe von 25,96 Prozent an der Miete24 P4Y GmbH mit Sitz in Velten. Diese bietet unter anderem in einem Onlineportal mehr als 10.000 IT-Produkte voll digitalisiert zur Miete an.

Geschäftsprozesse und Dienstleistungen

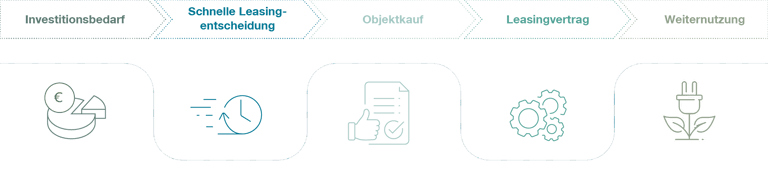

Im Leasinggeschäft resultiert unsere Wertschöpfung aus einzelnen Prozessschritten von der Liquiditätsbeschaffung für den initialen Investitionsbedarf über eine schnelle Leasingentscheidung im Antragsmanagement, die operative Abwicklung des Objektkaufs und die dauerhafte Leasingvertragsverwaltung bis hin zur Verwertung oder Weiternutzung der gebrauchten Objekte. Die Wertschöpfungskette ist in tieferem Detailgrad auch im Kapitel 3.2 „ESRS 2 – Nachhaltigkeitsstrategie“ zu finden.

Wertschöpfungskette grenke

Wir nutzen im Wesentlichen zwei Vertriebskanäle: den Händlervertrieb über unser Netzwerk von Fachhandels- und Kooperationspartnern sowie das Direktgeschäft, bei dem wir direkt auf unsere Kunden zugehen, wozu auch unser Onlinegeschäft zählt.

Im Bereich des Händlervertriebs arbeiten wir mit Fachhandelspartnern zusammen. Diese bieten ihren Endkunden, unterstützt von unseren Mitarbeiterinnen und Mitarbeitern in lokalen Vertriebsbüros, Finanzierungslösungen für den Erwerb von Leasinggütern an. Unser Fachhandelspartnernetzwerk verschafft uns einen Multiplikatoreffekt und ist die Grundlage für die weitere Skalierung unseres Geschäftsmodells in unseren Märkten. Durch eine hohe Diversifizierung in unserem Kunden-, Händler- und Objektportfolio streben wir eine Vermeidung von Klumpenrisiken an.

Parallel hierzu bieten wir im Direktgeschäft ausgewählten Kunden Leasinglösungen – unabhängig von Herstellern und Fachhandel – an. Dabei binden wir unser vorhandenes Fachhandelspartnernetzwerk ein, machen uns aber gleichzeitig die Flexibilität der direkten Kundenansprache und -bindung zunutze. Im Berichtsjahr ist der Anteil unseres Direktgeschäfts nach Anzahl der Verträge von 11,6 Prozent im Vorjahr auf 9,6 Prozent leicht gesunken.

In beiden Vertriebskanälen treiben wir die Digitalisierung unseres Angebots mit Hochdruck voran, um die Möglichkeiten zur Effizienzsteigerung in externen und internen Prozessen auszuschöpfen. Ein Beispiel hierfür sind die rund 130.000 Leasingverträge, die mithilfe unseres selbst entwickelten eSignature-Verfahrens vollständig digital abgewickelt wurden. Das entspricht einem Anstieg um 0,4 Prozentpunkte gegenüber dem Vorjahr.

Ziele und Strategie

Wir wollen als führender Leasingpartner für Unternehmen, Institutionen und die öffentliche Hand einen Beitrag dazu leisten, dass Leasing zu einer reibungslosen Selbstverständlichkeit für kleine Investitionen wird. Leasing soll die beste Wahl unserer Kunden sein, weil es schnell, möglichst digital und gleichzeitig persönlich eine unkomplizierte Lösung bietet. Hierbei konzentrieren wir uns auf kleine Investitionssummen, die vorrangig Beträge bis einschließlich 50 TEUR ausmachen, und streben eine führende Stellung in allen unseren Märkten in diesem Segment an. Seit unserem Börsengang im Jahr 2000 sind wir durchschnittlich – bezogen auf das Neugeschäft – um 12 Prozent pro Jahr gewachsen. Damit liegen wir deutlich über dem durchschnittlichen jährlichen Wachstum des weltweiten Leasingmarkts.

Für das Geschäftsjahr 2026 strebt der Vorstand eine Fokussierung des Geschäfts auf Profitabilität unter Berücksichtigung eines nachhaltigen Volumenwachstums an. Profitabilität macht der Vorstand dabei im Wesentlichen an der Steigerung der Eigenkapitalrendite.

Trotz der volatilen makroökonomischen und geopolitischen Gesamtlage und der damit verbundenen Unsicherheiten, insbesondere in der Entwicklung von Insolvenzen und daraus potenziell entstehender Schwankungsbreiten in der Schadenquote, geht grenke für das Geschäftsjahr 2026 von einem Anstieg im Konzernergebnis nach Steuern im Vergleich zum Vorjahr aus. Aufgrund der geplanten Maßnahmen zur Effizienzsteigerung erwartet der Vorstand eine Cost-Income-Ratio von etwa 55 Prozent.

Auf Basis aktueller Konjunkturprognosen und Marktdaten sowie der klaren Fokussierung auf Profitabilität erwartet der Vorstand ein Wachstum im Leasingneugeschäft auf 3,4 bis 3,6 Mrd. EUR und strebt eine Steigerung des Leasingneugeschäfts von 10 Prozent an bei einer Deckungsbeitragsmarge 2 (DB2) von mindestens 16,5 Prozent auf Jahressicht. Auf Grundlage der erwarteten Entwicklung des Konzernergebnisses rechnet grenke mit einer bilanziellen Eigenkapitalquote von ca. 15 Prozent (31. Dezember 2025: 15,6 Prozent), was sowohl regulatorische als auch Ratinganforderungen erfüllt. Dieser Wert stellt eine Orientierungsgröße und keine harte Grenze für den Konzern in seiner Kapitalsteuerung dar. Langfristig verfolgt der Vorstand das Ziel, bis zum Jahr 2030 eine Eigenkapitalrendite nach Steuern von über 10 Prozent zu erreichen.

Zur Umsetzung unserer Neugeschäftswachstumsziele konzentrieren wir uns auf die folgenden vier Kernbereiche mit entsprechenden strategischen Maßnahmen. Darüber hinaus spielt die Steuerung der Liquidität und der damit einhergehenden Refinanzierung eine elementar strategische Rolle für uns.

Kunden- und marktorientierte Aktivitäten

Wir wollen unsere regionale und nationale Präsenz bedarfsgerecht und für unser Geschäftsmodell optimiert stärken, denn die Nähe zu unseren Fachhandelspartnern sowie Leasingkunden bleibt Teil unseres Markenkerns. Dabei setzen wir auf neue digitale Lösungen und zeitgerechte Konzepte, wie Mobile Working, die effiziente und persönliche Kommunikation mit allen Stakeholdern gleichermaßen ermöglichen.

Für unsere Marktbearbeitung haben wir drei Expansionscluster definiert, die mit jeweils einem eigenen Marktangang bearbeitet werden.

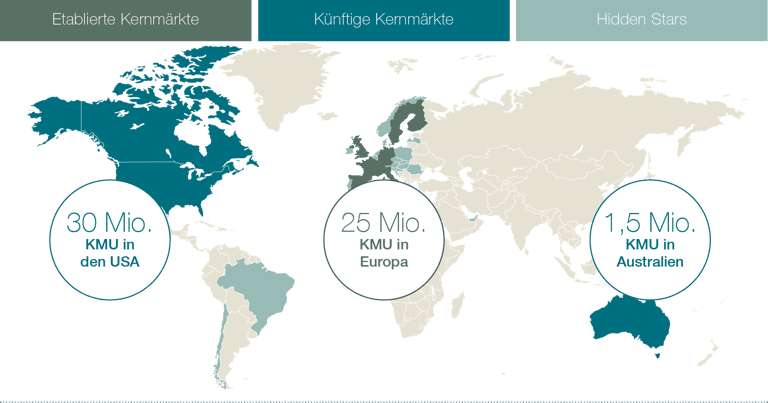

Etablierte Kernmärkte

Unsere größten und etablierten Märkte. Hier wollen wir über weitere Produktdiversifizierung und eine konstant hohe Marktpenetration wachsen. Insbesondere soll die direkte Kundenansprache neben unserem klassischen Händlervertrieb intensiviert werden.

Deutschland, Finnland, Frankreich, Italien, Niederlande, Schweden, Schweiz, Spanien, Vereinigtes Königreich

Zukünftige Kernmärkte

Unsere Märkte mit starken Wachstumsprognosen. Hier investieren wir in die Erschließung großer Marktpotenziale über den konsequenten Auf- und Ausbau von Kunden- und Partnerbeziehungen. Typischerweise sind vor allen Dingen IT- und Büroausstattungen die wichtigsten Objektkategorien in den ersten Jahren.

Australien, Kanada und die USA

Hidden Stars

Unsere kleineren und jüngeren Märkte mit solidem Beitrag zu unserem Umsatz. Hier wollen wir unsere profitable Position aufrechterhalten, wozu die vorhandenen Händlernetze sowie bestehenden Kundenbeziehungen ausgebaut werden.

Belgien, Brasilien, Chile, Dänemark, Irland, Kroatien, Lettland, Luxemburg, Norwegen, Österreich, Polen, Portugal, Rumänien, Slowenien, Ungarn, Vereinigte Arabische Emirate

Unser Marktpotenzial weltweit

Darüber hinaus evaluieren wir unsere Märkte kontinuierlich unter Profitabilitätsgesichtspunkten und prüfen Maßnahmen zur Verbesserung unserer Position. Diese reichen von der Nutzung von Synergieeffekten durch Hub-Strukturen über mehrere Länder hinweg über individuelle Optimierungsschritte bis zur möglichen Beendigung unrentabler Aktivitäten. Auch deshalb haben wir uns im vergangenen Jahr dazu entschlossen, das defizitäre Factoringgeschäft abzugeben und uns auf das Leasinggeschäft zu konzentrieren.

Unsere Vertriebsorganisation pflegt ein breites Netzwerk mit über 34.500 Fachhandelspartnern und Vertragsbeziehungen zu über 716.000 Kunden weltweit. Wir setzen stetig auf die Intensivierung des Direktvertriebs, vor allem in unseren etablierten Märkten, sowie auf die Stärkung unseres Fachhandelsnetzwerks durch innovative Objektkategorien und kontinuierliche Digitalisierung. Strategische Partnerschaften, wie die im Januar 2025 gestartete Zusammenarbeit mit Intesa Sanpaolo im italienischen Markt, unterstützen zudem den Direktvertrieb in wichtigen Kernmärkten.

Der anhaltende Investitionsbedarf bei unserer Kundenzielgruppe allen voran in den Bereichen Digitalisierung, Automatisierung und Green Economy bietet uns in allen Märkten Wachstumschancen. Wir ergänzen unser Portfolio mit leasingfähigen Gütern und nutzungsbasierten Vertragskonzepten kontinuierlich entlang aktueller wie künftiger Investitionsvorhaben von Unternehmen, Selbstständigen und Freiberuflern, Institutionen der öffentlichen Hand sowie in Zusammenarbeit mit unseren Geschäftspartnern.

Operational Excellence und Kostendisziplin

Durch unser Geschäftsmodell und die damit verbundene Ausrichtung auf kleine Investitionen von Unternehmen, Institutionen und öffentlicher Hand haben wir eine hohe Anzahl von Geschäftsbeziehungen zu Fachhändlern sowie Leasingkunden. Dieses hoch diversifizierte Portfolio wollen wir kosteneffizient über den gesamten Vertragszyklus abbilden und managen. Dahingehend analysieren und optimieren wir fortlaufend unsere operativen Kernprozesse – von der sofortigen Entscheidungsfindung über den einfachen und schnellen Vertragsabschluss bis zur vollständig datengetriebenen und damit digitalen Prozessabwicklung.

Wir wollen dabei eine hohe Kosteneffizienz, die wir aufgrund hoher Standardisierung in der Abwicklung und Verwaltung von mehr als einer Million laufenden Leasingverträgen und mehr als 716.000 aktiven Kundenbeziehungen („Massengeschäft“) erreichen können, weiter ausbauen und verbessern.

Zugleich ist unser Ziel, unsere Effizienz auch in Zukunft kontinuierlich zu steigern: bei der Geschäftsanbahnung und allen Transaktionen mit unseren Leasingkunden und Fachhändlern, bei internen Transaktionen und unseren Prozessen.

Digital Excellence und Automatisierung

Wir verbessern unsere Geschäftsprozesse fortlaufend und arbeiten daran, wo immer vernünftig möglich, diese vollständig zu automatisieren und zu digitalisieren. Wir setzen dabei auf klare Kundenzentrierung und das Schaffen einer optimalen Customer-Journey. Wir zielen darauf ab, die Komplexität für unsere Zielgruppe zu minimieren, indem wir einfache und möglichst nahtlos integrierbare Lösungen bieten. Die Leasingerfahrung unserer Kunden soll so einfach wie möglich wahrgenommen und vor allem dem Pay-per-Use-Gedanken gerecht werden. Unser Leitbild beinhaltet dabei, dass die Kundenerfahrung beim gesamten Leasingprozess so einfach wie Onlineshopping wahrgenommen wird. Ziel ist ein passgenauer Mix aus digitalen Prozessen bei zeitgleich persönlicher Kundenansprache, um die Beschleunigungseffekte der Digitalisierung im Vertrieb zur Erreichung einer Operational Excellence zu nutzen.

Dazu setzen wir unter anderem auf moderne Bezahl- und Vertragsmodelle wie z. B. nutzungsbasierte Vertragsmodelle und erweitern die Anwendungsfälle für den eContract. Für die effiziente Umsetzung dieser Themen setzen wir auf unseren konzerninternen IT-Dienstleister, die grenke digital GmbH.

Auch das Onboarding sowie ein ordnungsgemäßer KYC-Prozess gehören in eine optimale, digitale Customer-Journey, erst recht in unserem kleinteiligen Massengeschäft. Der Einsatz von künstlicher Intelligenz (KI) und datenbasierten Algorithmen kann uns bei der automatischen und integrativen Erfassung der richtigen und relevanten Daten unterstützen. Damit streben wir nicht nur eine Verbesserung unseres Leistungsangebots für unsere Kunden, sondern auch eine Optimierung unserer eigenen Prozess- und Kosteneffizienz an. Für weitere Ausführungen zum Einsatz von KI bei grenke verweisen wir auf das Kapitel 1.4 „Forschung und Entwicklung“.

Nachhaltigkeit in unserer Wertschöpfungskette

Nachhaltigkeit ist ein integraler Bestandteil unserer Unternehmensstrategie. Im Einklang mit den Sustainable Development Goals der Vereinten Nationen und der Agenda 2030 haben wir ein Zielbild und eine Nachhaltigkeitsstrategie mit entsprechenden Maßnahmen für den Konzern entlang unserer eigenen Wertschöpfungskette entwickelt.

Dazu gehört die Ausrichtung sämtlicher Geschäfts- und Unternehmensaktivitäten entlang der Dimensionen „Klima und Umwelt“ (Environment), „Sozialer Beitrag“ (Social) sowie „Verantwortung und Vertrauen“ (Governance), kurz ESG. Im Kern möchten wir unseren Kunden die Finanzierung nachhaltiger Investitionsvorhaben und Geschäftsmodelle ermöglichen.

Ein zusätzlicher wichtiger Baustein dieser Strategie ist die Erweiterung unseres Portfolios um innovative Objektkategorien zur Erschließung neuer Marktpotenziale. Hierzu zählen wir unter anderem Objekte im Bereich der fortschreitenden Digitalisierung sowie Leasinggegenstände für den Ausbau einer nachhaltigen und insgesamt ressourcenschonenden Wirtschaft. Weiterhin zentral bleibt dabei die Wiederverwendung und Verwertung gebrauchter Leasingobjekte im Sinn einer nachhaltigen Kreislaufwirtschaft.

Wir messen den Beitrag unseres Leasinggeschäfts zur Nachhaltigkeit mithilfe unseres selbst entwickelten ESG-Index, dem grenke Sustainability Index (GSI). Darüber hinaus nutzen wir zur Refinanzierung nachhaltige Finanzierungsinstrumente („Sustainability linked Funding“). Hierzu zählen unsere besonderen Anleiheemissionen. Zum einen unser 2023 emittierter Green Bond über 500 Mio. EUR, mit welchem wir ausschließlich Objekte der Green Economy finanzieren. Zum anderen auch unser 2024 emittierter Social Bond über 500 Mio. EUR, der ausschließlich in die Finanzierung von Investitionsvorhaben kleiner und mittlerer Unternehmen in Ländern der EU mit überdurchschnittlicher Arbeitslosigkeit fließt.

Steuerungssystem

Finanzielle Leistungsindikatoren

Zur Bewertung der Geschäftsentwicklung und zur Steuerung des Konzerns nutzt der Vorstand folgende finanzielle Leistungsindikatoren.

Konzernergebnis

Gewinn nach Steuern des Konzerns im Berichtszeitraum.

Leasingneugeschäft

Das Leasingneugeschäft wird gemessen am Nettoanschaffungswert in Euro aller neu abgeschlossenen Leasingverträge innerhalb einer Periode. Es zeigt die Entwicklung des Leasingportfolios über einen definierten Zeitraum (Quartal/Jahr). Das Leasingneugeschäft ist die Quelle künftiger Erträge.

Eigenkapitalquote

Anteil des bilanziellen Eigenkapitals an der Bilanzsumme. Eine solide Eigenkapitalquote und außerdem das Einhalten der regulatorischen Kapitalvorlagen sind Grundlage für ein Investmentgrade-Rating, das wiederum für die Refinanzierung am Kapitalmarkt relevant ist.

Cost-Income-Ratio

Verhältnis aus der Summe der operativen Aufwandspositionen (Personalaufwand, Abschreibungen, Vertriebs- und Verwaltungsaufwand) sowie der Summe der Ertragspositionen (operative Erträge vor Schadensabwicklung und Risikovorsorge). Die CIR gilt als Indikator der Kosteneffizienz.

Schadenquote

Quotient aus den Aufwendungen für Schadensabwicklung und Risikovorsorge einer Periode und dem Vermietvolumen zum Periodenstichtag. Sie gibt die Performance des Leasingportfolios im Berichtszeitraum wieder.

Deckungsbeitragsmarge 2 (DB2-Marge)

Quotient aus den diskontierten, operativen Erträgen aller neu abgeschlossenen Leasingverträge über die Totalperiode (gesamte Laufzeit) und dem Nettoanschaffungswert aller neuen Leasingverträge innerhalb einer Periode. Dies ist ein Indikator der prognostizierten Profitabilität des neu abgeschlossenen Leasingportfolios.

Entwicklung der finanziellen Leistungsindikatoren

Guidance 2025

2025

2024

2023

Konzernergebnis (in Mio. EUR)

71 – 81

71,8

70,2

86,7

Leasingneugeschäft (in Mrd. EUR)

3,2 – 3,4

3,3

3,1

2,6

Annahmen

Eigenkapitalquote1

ca. 16 %

15,6 %

16,2 %

19,1 %

Cost-Income-Ratio (CIR)

< 60 %

55,2 %

59,2 %

59,2 %

Schadenquote2

ca. 1,6 %

1,7 %

1,3 %

1,0 %

DB2-Marge

> 16,5 %

16,7 %

17,0 %

16,5 %

1 Anpassung gemäß IAS 8 (siehe Kapitel 2.3 im Konzernanhang).

2 Anlässlich der Q3-Veröffentlichung am 13. November 2025 ergänzte der Vorstand, dass bei einer Schadenquote von knapp 1,8 Prozent – dem Wert für Q1-Q3 2025 – die untere Spanne der Guidance für das Konzernergebnis erreicht werden dürfte.

Steuerungsgrößen Leasing

Steuerungsgrößen Leasing

Einheit

2025

2024

2023

DB-Marge 1

Prozent

11,8

11,2

9,8

DB-Marge 2

Prozent

16,7

17,0

16,5

Nettoanschaffungswert (NAW)

Mio. EUR

3.295

3.057

2.581

Expected Loss/NAW

Prozent

6,2

6,0

5,1

Embedded Value1

Mio. EUR

1.608

1.519

1.489

Return on Equity nach Steuern

Prozent

5,2

5,2

6,5

1 Vorjahreswerte angepasst, da das Hybridkapital nicht in die Berechnung einbezogen wird.

Über die vorgenannten Konzernsteuerungsgrößen hinaus gibt es weitere Steuerungskennzahlen für das Leasinggeschäft.

- Deckungsbeitrag 1 und 2

- Nettoanschaffungswert (NAW)

- Expected Loss

- Embedded Value

- Return on Equity (RoE) nach Steuern

Zur Beurteilung und Steuerung der Profitabilität und damit der Vertriebstätigkeiten unseres neu abgeschlossenen Leasinggeschäfts berechnen wir Deckungsbeiträge, die die Erträge eines Leasingvertrags über die Totalperiode zeigen. Im Leasinggeschäft wird zwischen dem Deckungsbeitrag 1 (DB1) bzw. der DB1-Marge (Deckungsbeitrag 1 im Verhältnis zum Neugeschäft) und dem Deckungsbeitrag 2 (DB2) bzw. der DB2-Marge unterschieden. Der DB1 entspricht dem Barwert des Zinsüberschusses eines Leasingvertrags abzüglich der an Dritte bezahlten Provision, während der DB2 den Barwert der operativen Erträge eines Leasingvertrags inklusive Risikokosten, Service- und Verwertungsertrag darstellt. Beide Größen beziehen sich auf die Totalperiode eines Leasingvertrags und betrachten somit die durchschnittlichen vier Jahre Leasingvertragsdauer beginnend mit Vertragsabschluss.

Der Fokus der Neugeschäftssteuerung liegt auf dem DB2, der in seiner Berechnung mit den operativen Erträgen abzüglich des Ergebnisses aus Schadensabwicklung und Risikovorsorge korrespondiert. Während der Deckungsbeitrag vom Neugeschäft der abgelaufenen Berichtsperiode determiniert wird, verteilen sich die operativen Erträge aus den abgeschlossenen Leasingverträgen über deren Laufzeit von durchschnittlich vier Jahren. Dadurch bestimmen sich die operativen Erträge sowie das Konzernergebnis des aktuellen Geschäftsjahres auch aus dem akquirierten Neugeschäft der vorherigen Geschäftsjahre.

Der Expected Credit Loss entspricht der über die Gesamtlaufzeit eines Leasingvertrags beziehungsweise eines Portfolios anfänglich kalkulierten und erwarteten Schadenshöhe. Dabei streben wir eine möglichst geringe Abweichung der erwarteten Schäden von den im Vertragsverlauf tatsächlich realisierten Schäden an.

Der Embedded Value stellt den Barwert sämtlicher noch ausstehender Raten und erwarteter Verwertungserlöse nach Kosten und Risikovorsorge auf die verbleibende Restlaufzeit des gesamten Bestandsportfolios dar. Diese Größe entspricht demnach einem potenziellen Liquidationswert des Unternehmens ohne die Hinzunahme geplanten Wachstums. Der DB2 hingegen gibt den gesamten Embedded Value des Neugeschäfts einer Periode vor Kosten und Steuern an.

Den Embedded Value als zusätzliche Kennzahl verwenden wir aus zwei Gründen: erstens, weil Aufwendungen, die bei der Expansion in neue Märkte und bei Zellteilungen bzw. der Eröffnung neuer Niederlassungen in unseren Märkten entstehen, nicht unmittelbar, sondern meist erst nach Beendigung der Anlaufphase durch Erträge gedeckt werden. Zweitens, weil der interne Zins in unseren Leasingforderungen über die Restlaufzeit eines Portfolios weitgehend feststeht, aber sich infolge der IFRS-Leasingbilanzierung erst über die Laufzeit im Zinsergebnis niederschlägt. Gleichzeitig besteht bei der fristenkongruenten Refinanzierung eine hohe Prognosesicherheit über den Zinsaufwand und somit insgesamt für das ausstehende Zinsergebnis über die Restlaufzeit. Mithilfe der Steuerung auf Basis des Embedded Values berücksichtigen wir zukünftige Ergebnisbeiträge des Leasingneugeschäfts und verbinden zwei Ziele zu einem: das Wachstum des Neugeschäfts mit der Steigerung des Substanzwerts.

Der Return on Equity (RoE) nach Steuern gewinnt zunehmend als Steuerungsgröße an Bedeutung. Er berechnet sich als Quotient aus dem Konzernergebnis und dem durchschnittlich eingesetzten Eigenkapital im definierten Zeitraum. Der RoE misst somit, welche Rendite das investierte Eigenkapital erwirtschaftet. Wir steuern unsere lokalen Landes- und Vertriebsgesellschaften nach dem jeweiligen Beitrag zum Konzern-RoE. Neben den operativen Erträgen und dem DB2 des Neugeschäfts spielen auch die Kosten und somit die CIR, aber auch eine effiziente Kapitalallokation eine entscheidende Rolle.

Steuerungsgrößen Bank

Eine der wesentlichen Steuerungsgrößen der grenke Bank ist das Einlagenvolumen, da die grenke Bank über den Ankauf von Leasingforderungen einen wichtigen Bestandteil der Refinanzierungsstrategie des grenke Konzerns verantwortet. Darüber hinaus wird die grenke Bank auf Basis ihrer Eigenkapitalausstattung gesteuert, wobei auf die Eigenkapitalquote, die Gesamtkapitalquote gemäß CRR, die Leverage Ratio und die Liquiditätsdeckungsquote (LCR) abgestellt wird.

Steuerungsgrößen Bank

Einheit

2025

2024

2023

Einlagevolumen

Mio. EUR

2.408,2

2.308,0

1.686,0

Eigenkapitalquote

Prozent

17,3

19,2

21,6

Gesamtkapitalquote

Prozent

17,3

19,4

21,9

Leverage Ratio

Prozent

11,1

10,9

14,1

Liquiditätsdeckungsquote

Prozent

565,4

997,3

1.565,4

Die jeweiligen mittelfristigen Ziele für die relevanten finanziellen Steuerungskennzahlen des Konzerns sowie die Prognose für das laufende Geschäftsjahr 2026 finden Sie im Kapitel 6.2 „Prognosebericht“.

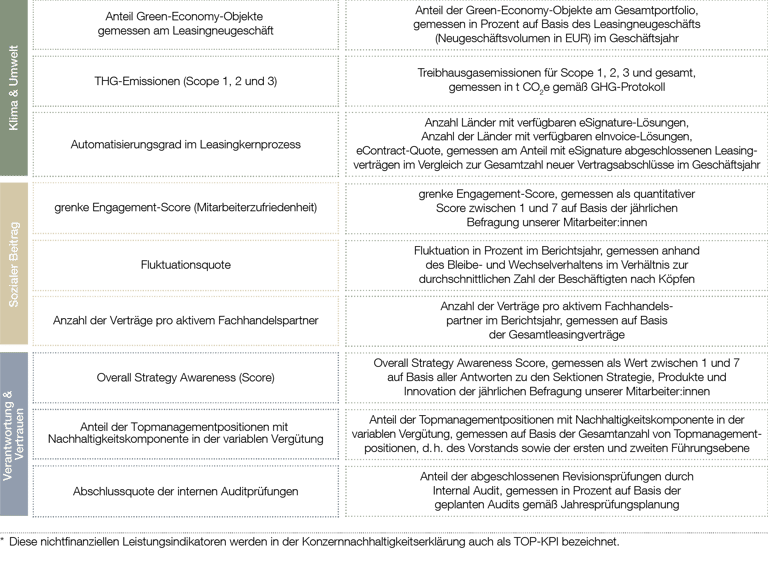

Nichtfinanzielle Leistungsindikatoren*

Neben den in Kapitel 1.3.1 beschriebenen finanziellen Leistungsindikatoren (Key Performance Indicators – KPI) wird der Unternehmenswert des grenke Konzerns auch durch nichtfinanzielle Leistungsindikatoren bestimmt.

Im Geschäftsjahr 2025 haben wir die Nachhaltigkeitsstrategie und -aktivitäten des grenke Konzerns weiter vorangetrieben. Auch die definierten TOP-KPI wurden weiterentwickelt und mit aktualisierten Zielgrößen versehen. Es wurde ein neuer TOP-KPI, die „Anzahl Verträge pro aktivem Fachhandelspartner“, eingeführt, der die Kundensicherheit und -zufriedenheit nach ESRS S4 misst. Dieser ersetzt den bisherigen TOP-KPI „Anzahl der Weiterbildungstage pro Mitarbeitendem“. Eine Darstellung unserer wichtigsten KPI findet sich in der nachfolgenden Abbildung, während weitere nichtfinanzielle Kennzahlen im Rahmen der Nachhaltigkeitsberichterstattung (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“) veröffentlicht werden.

Anteil Green-Economy-Objekte gemessen am Leasingneugeschäft

Wir legen Wert darauf, unser Produktportfolio sowie die Leasingverträge möglichst nachhaltig zu gestalten. Der Fokus liegt dabei auf Green-Economy-Objekten, also vor allem Anlagen zur Erzeugung und Speicherung erneuerbarer Energien, auf nachhaltigen Mobilitätslösungen und Ressourcenmanagement, die die Transformation unserer KMU-Kunden und der gesamten Wirtschaft unterstützen. Ziel ist es, den Anteil dieser Objekte am Nettoanschaffungsvolumen des Leasingneugeschäfts schrittweise zu erhöhen. Im Geschäftsjahr 2025 lag dieser Anteil bei 8,1 Prozent (2024: 7,8 Prozent). Der entsprechende TOP-KPI misst den prozentualen Anteil der Green Economy Objekte am Gesamtportfolio (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“).

Treibhausgasemissionen (THG-Emissionen Scope 1, 2 und 3)

Im Zuge unserer Nachhaltigkeitsstrategie haben wir ein klares Klimaziel definiert: Bis spätestens 2050 wollen wir Netto-Null-Emissionen für die gesamte Geschäftstätigkeit erreichen und damit aktiv zum 1,5-Grad-Ziel des Pariser Klimaabkommens beitragen. Der dafür entwickelte Klimaaktionsplan legt Zwischenziele für 2030 sowie zentrale Meilensteine fest (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS E1“).

Um den Fortschritt zu überwachen, wird jährlich der Corporate Carbon Footprint (Unternehmensfußabdruck) ermittelt. Dabei werden die Treibhausgasemissionen der direkten Geschäftstätigkeit (Scope 1), des indirekten Energieverbrauchs (Scope 2) sowie der vor- und nachgelagerten Wertschöpfungskette (Scope 3) nach den Grundsätzen des GHG-Protokolls gemessen. Im Berichtsjahr 2025 wurde die Scope-3-Erfassung erstmals um Emissionen aus den verleasten Objekten erweitert. Das ist ein wichtiger Schritt zur Vollständigkeit unseres Corporate Carbon Footprints.

Die veröffentlichten Zahlen für 2025 basieren auf den aktuell vorliegenden Verbrauchsdaten. Fehlende Werte wurden mittels Schätzungen aus dem Vorjahr ergänzt (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS 2“ und „ESRS E1“).

Im Berichtsjahr 2025 haben wir in allen drei Scopes insgesamt 2.613.766 t CO2e ermittelt, wovon sich 99,88 Prozent oder 2.610.756 t CO2e in Scope 3 befinden. Die erstmalige Aufnahme der verleasten Objekte erhöhte unsere Scope-3-Emissionen um 2.607.266 t CO2e, was 99,75 Prozent des gesamten Fußabdrucks ausmacht. Treibhausgasemissionen der Kategorien, die bereits im Vorjahr berichtet wurden und nicht mit den Leasingobjekten in Verbindung stehen, konnten im Berichtsjahr um 17 Prozent reduziert werden.

Unsere Scope-1-Emissionen belaufen sich im Berichtsjahr auf 2.326 t CO2e (2024: 2.690 t CO2e) und reduzierten sich um 14 Prozent. Sie machen einen Anteil von 0,09 Prozent aus.

Unsere Scope-2-Emissionen (standortbasiert) belaufen sich auf 684 t CO2e (2024: 960 t CO2e) und haben sich im Vergleich zum Vorjahr um 29 Prozent reduziert. Sie machen somit einen Anteil von 0,03 Prozent aus. Unsere Scope-2-Emissionen (marktbasiert) betragen hingegen 914 t CO2e (2024: 1.440 t CO2e).

In Scope 3 haben wir 2.610.756 t CO2e ermittelt (2024: 4.183 t CO2e). Diese machen einen Anteil von 99,88 Prozent am Gesamtfußabdruck aus. Davon stammen 99,75 Prozent aus unseren verleasten Objekten.

Der zugehörige TOP-KPI misst die gesamten Treibhausgasemissionen (Scope 1 bis 3) in t CO2e nach dem GHG-Protokoll und dient als zentrale Kennzahl zur Steuerung der Klimaziele.

Automatisierungsgrad im Leasingkernprozess

Im Geschäftsjahr 2025 haben wir den Automatisierungsgrad im Leasingkernprozess weiter vorangetrieben. Das ist ein zentraler Hebel für die digitale Transformation, Ressourcenschonung und die Governance-Stärke unseres Small-Ticket-Leasing-Modells. Wir messen den Fortschritt anhand dreier Kennzahlen: die Anzahl der Länder, in denen die eSignature-Lösung verfügbar ist, der Länder mit eInvoice-Funktion und der eContract-Quote, also der Anteil neu abgeschlossener Leasingverträge, die per digitaler Unterschrift verarbeitet werden.

2025 waren eSignature-Lösungen in 24 Ländern aktiv (im Vorjahr 27 Länder). Die Reduktion der Lösung resultiert ausschließlich aus der Abwicklung unserer Gesellschaften in der Türkei und Singapur sowie der zusammengezogenen Zählweise der Gesellschaften in den USA und nicht aus technischen Einschränkungen. Die eContract-Quote lag bei stabilen 40,1 Prozent (2024: 40,5 Prozent) der neuen Verträge. Die digitale Rechnungsstellung (eInvoice) blieb stabil in 26 Ländern verfügbar.

Durch die 24/7-Verfügbarkeit, Selfservice-Funktionen und integrierte Kontrollen steigern wir das Servicelevel für Kunden und Partner, reduzieren den Papierverbrauch und sichern ein rechtskonformes Vorgehen.

Der TOP-KPI, der die genannten drei Komponenten kombiniert, wird auch künftig weiterentwickelt, um den Automatisierungsgrad von der ersten Anfrage bis zum Vertragsende kontinuierlich zu erhöhen und damit unsere Nachhaltigkeits- und Effizienzstrategie langfristig zu stärken (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS E1“).

grenke Engagement-Score (Zufriedenheit unserer Mitarbeiter:innen)

Der grenke Engagement-Score (GES) ist das zentrale Instrument, mit dem wir die Zufriedenheit unserer Mitarbeitenden messen. Er basiert auf der jährlichen Befragung und fasst die Ergebnisse aus den Bereichen Engagement, Identifikation, Bindung sowie Gesamteinschätzung des Unternehmens in einem Score von 1 (hohe Zufriedenheit) bis 7 (geringe Zufriedenheit) zusammen. Unser langfristiges Ziel liegt bei einem Score von maximal 2,2. Im Geschäftsjahr 2025 haben wir dieses Ziel wieder erreicht: Der GES beträgt 2,2, bei einer Beteiligungsquote von 70,3 Prozent, womit die Teilnahme im Vergleich zum Vorjahr (67,8 Prozent) weiter gestiegen ist (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS S1“).

Fluktuationsquote

Die Fluktuationsquote sehen wir als wichtigen Indikator für ein nachhaltiges Personal- und Talentmanagement sowie für die Attraktivität von grenke als Arbeitgeber. Anhand der Quote kann das Bleibe- und Wechselverhalten der Belegschaft beurteilt werden.

Ziel ist es, eine deutlich niedrigere Fluktuationsrate als der Branchendurchschnitt der Finanz- und Versicherungsdienstleister in Deutschland (16,3 Prozent - Statistisches Bundesamt 2025, basierend auf Arbeitsmarktdaten aus dem Jahr 2023) zu erreichen. Im Berichtsjahr 2025 lag die Fluktuationsquote im Konzern bei 7,8 Prozent, nach 8,9 Prozent im Vorjahr. Damit bleibt grenke bereits seit vier Jahren kontinuierlich unter der Branchenbenchmark und zeigt eine Verbesserung der Fluktuationsquote. Der zugehörige TOP-KPI misst die Fluktuation in Prozent im Berichtsjahr, gemessen anhand der Anzahl der Mitarbeitenden, die grenke verlassen haben, im Verhältnis zur durchschnittlichen Zahl der Beschäftigten (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS S1“).

Anzahl Verträge pro aktivem Fachhandelspartner

Im Geschäftsjahr 2025 entfiel mit 82,1 Prozent (2024: 83,2 Prozent) das Vertriebsvolumen von grenke auf den Fachhandelspartner-Kanal. Das Fachhandelsnetzwerk ist ein zentraler Hebel, um KMU-Kunden sichere und zufriedenstellende Finanzierungslösungen zu bieten.

Zur Steuerung dieses Vertriebskanals messen wir die durchschnittliche Anzahl der Leasingverträge pro aktivem Fachhandelspartner. 2025 lagen diese bei 9,3 Verträgen (2024: 8,9), was die kontinuierliche Steigerung der Kundenbindung und die Ausrichtung an unserer Vertriebsstrategie, mehr Verträge pro Bestandskunde, belegt.

Unser langfristiges Ziel sieht vor, bis 2030 im Vergleich zum Referenzjahr 2025 mindestens zwei zusätzliche Verträge pro aktivem Fachhandelspartner zu generieren. Dieses Vorhaben unterstützt die langfristige Kundensicherheit und -zufriedenheit sowie den nachhaltigen Zugang von KMU zu Finanzierungslösungen.

Dieser TOP-KPI misst die Anzahl der Verträge pro aktivem Fachhandelspartner im Berichtsjahr, gemessen auf Basis der Gesamtleasingverträge (vgl. 3. Konzernnachhaltigkeitserklärung, Kapitel ESRS S4).

Overall Strategy Awareness (Score)

Für die Umsetzung der Unternehmens- und Nachhaltigkeitsstrategie legt grenke Wert auf die Einbeziehung und Unterstützung der Mitarbeitenden. Die Overall Strategy Awareness (OSA) misst, inwiefern die Beschäftigten die Strategie kennen und sich mit ihr identifizieren. Der OSA-Score wird aus den Antworten zu den Bereichen Strategie, Produkte und Innovation in der jährlichen Mitarbeiterzufriedenheitsbefragung ermittelt und auf einer Skala von 1 (hohe Bekanntheit) bis 7 (geringe Bekanntheit) angegeben. Das langfristige Ziel ist ein durchschnittlicher OSA-Wert von 2,5.

Im Geschäftsjahr 2025 betrug der OSA-Score 2,7. Im Vorjahr lag er bei 2,6. Der Wert ist damit gegenüber dem Vorjahr praktisch unverändert und liegt noch leicht über dem angestrebten Ziel. Der Overall Strategy Awareness Score bleibt die zentrale TOP-KPI zur Bewertung der strategischen Orientierung der Mitarbeitenden.

Zur Erreichung des Zielwerts von 2,5 sind für den nächsten Berichtszeitraum weitere Kommunikations- und Schulungsmaßnahmen geplant, um die strategische Identifikation weiter zu erhöhen (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS G1“).

Anteil der Top-Managementpositionen mit Nachhaltigkeitskomponente in der variablen Vergütung

Für die konzernweite Steuerung unserer Nachhaltigkeitsstrategie verknüpft grenke Nachhaltigkeitsaspekte mit der variablen Vergütung des Topmanagements. Der zugrunde liegende TOP-KPI misst den Anteil der Topmanagementpositionen, also des Vorstands sowie der darunterliegenden ersten Führungsebene (Vice Presidents), bei denen eine Nachhaltigkeitskomponente in der variablen Vergütung enthalten ist.

Im Geschäftsjahr 2025 lag diese Quote bei 12,6 Prozent, verglichen mit 1,69 Prozent im Vorjahr 2024. Der deutliche Anstieg ist auf die ergänzende Einführung nachhaltigkeitsbezogener Vergütungsparameter für die Vice Presidents im Berichtsjahr zurückzuführen.

Die ESG-bezogenen Kriterien für Vorstand und Vice Presidents werden jährlich überprüft, aktualisiert und jeweils individuell bewertet. Klimabezogene Komponenten sind bislang nicht in die variable Vergütung integriert. Der Fortschritt wird weiterhin über den genannten TOP-KPI „Anteil der Topmanagementpositionen mit Nachhaltigkeitskomponente in der variablen Vergütung“ überwacht (vgl. 3. „Konzernnachhaltigkeitserklärung 2025“, Kapitel „ESRS G1“ und Kapitel „ESRS 2 GOV-3“).

Abschlussquote der Internal Audits

Unsere Governance-Struktur stärken wir durch effektive und effiziente Prozesse sowie die Kontrolle zur Sicherung rechtskonformen und integren Handelns. Um dies zu gewährleisten, messen wir den Anteil der abgeschlossenen Prüfungen im Vergleich zur Gesamtzahl der für das Geschäftsjahr geplanten Prüfungen durch das Internal Audit in der gesamten grenke Gruppe. Bis zum jeweiligen Jahresultimo wollen wir 85 Prozent der Prüfungen vollständig abschließen. Für die verbleibenden 15 Prozent ist vorgesehen, dass diese bereits in Bearbeitung sind und im darauffolgenden ersten Quartal als vollständig abgeschlossen gelten. Die Zielgröße von 85 Prozent betrachten wir gleichermaßen auf kurz-, mittel- und langfristige Sicht. Das Ziel bezieht sich auf den eigenen Geschäftsbetrieb und wird gemeinsam mit dem Fachbereich Internal Audit verfolgt. Im Jahr 2025 belief sich die Abschlussquote Internal Audits auf 70 Prozent (2024: 65 Prozent) (vgl. 3. „Konzernnachhaltigkeitserklärung“, Kapitel „ESRS G1“).

Weitere Erläuterungen zum Zielerreichungsgrad sowie zum Soll-Ist-Vergliech der einzelenen nichtfinanziellen Leistungsindikatoren (TOP-KPIs) sind im Kapitel 3 „Konzernnachhaltigkeitserklärung“ enthalten.

Forschung und Entwicklung

Zu unseren Kernkompetenzen zählen standardisierte sowie – insbesondere im Bereich Leasing – in hohem Maß datengetriebene und digitalisierte Prozesse und Antragsprüfung. Zu diesem Zweck optimieren wir fortlaufend die eingesetzten Softwarelösungen und Anwendungen. Im Rahmen der Digitalisierungsstrategie „Digital Excellence“ haben wir eine moderne, cloudbasierte IT- und Systemlandschaft aufgebaut, die eine durchgängige End-to-End-Digitalisierung der Leasing- und Kernprozesse ermöglicht. Zentrale Elemente sind automatisierte Prozesse, eine einheitliche Datenbasis sowie skalierbare Plattformen zur Steigerung von Effizienz, Transparenz und Geschwindigkeit. Ein Fokus der technischen Aktivitäten im Berichtsjahr lag dabei auf der Migration des IT-Betriebs in eine sichere Cloudinfrastruktur und der Fertigstellung der dafür notwendigen modularen Umgebung zum Betrieb der Applikationen in der Cloud.

Bereits seit 2024 bauen wir unsere Kompetenzen zur sicheren Nutzung künstlicher Intelligenz (KI) aus und setzen diese in ersten Anwendungsfällen („Use Cases“) erfolgreich ein. Vorteile der KI-Integration liegen für uns in der Verarbeitung großer Datenmengen, in einer beschleunigten Vertragsprüfung und damit -abrechnung, in einer möglichen Steigerung der Verträge pro Händler, einer Erhöhung des Vertragsvolumens pro Kunde und einer Senkung der Kosten pro Vorgang und nicht zuletzt pro Leasingvertrag. In Zusammenarbeit mit Spezialdienstleistern und Forschungsinstituten arbeiten wir aktiv am Aufbau einer eigenen Plattform für künstliche Intelligenz in den Bereichen generative KI, maschinelles Lernen und KI-Agenten. Ziel ist es einerseits, Unternehmensprozesse durch die Einbindung von KI in die eigenen Softwaresysteme effizienter zu gestalten, und andererseits die Mitarbeitenden mit modernsten Werkzeugen auszustatten, um sie bei der erfolgreichen Ausführung ihrer Tätigkeiten zu unterstützen. Die strategische Entscheidung der Entwicklung einer eigenen KI-Plattform wurde bewusst getroffen, um zukünftige Betriebskosten zu minimieren, das Risiko von Abhängigkeiten von großen KI-Anbietern zu mitigieren und weiterhin die Datenhoheit über die für uns kritische Infrastruktur zu behalten.

Die Weiterentwicklung und die Umsetzung automatisierter und kundenzentrierter Prozesse für den Vertrieb und die Verwaltung treiben wir dabei stetig voran. Im Jahr 2025 konnten wir unsere Kreditnehmereinheiten global integrieren und die technischen Voraussetzungen für die Erneuerung der Leasingplattform schaffen.

Von zentraler Bedeutung ist dabei die grenke digital GmbH, die technische Digitalkompetenzen bündelt und Systemlösungen für uns und unser Ökosystem entwickelt. Die grenke digital GmbH hat im Juni 2025 mit der Übernahme der B2F S.r.l. ein in Italien ansässiges Dienstleistungsunternehmen hinzugewonnen, welches über Technologieplattformen verfügt, die auf die Integration von Bezahllösungen in eCommerce-Shops spezialisiert sind. Mit dieser Akquisition stärken wir die Möglichkeiten zur Integration von eCommerce, und wir können dadurch Leasing im Onlineshopping direkt als zusätzliche Zahlungsoption anbieten. Im Jahr 2025 waren rund 195 Personen in der grenke digital GmbH beschäftigt (Vorjahr: 190). Im Jahr 2025 wurden Entwicklungskosten in Höhe von 6,6 Mio. EUR (Vorjahr: 2,0 Mio. EUR) aktiviert. Die Abschreibungen auf selbst erstellte Software beliefen sich auf 2,7 Mio. EUR (Vorjahr: 4,0 Mio. EUR). Darüber hinaus nehmen wir Leistungen Dritter für Forschungs- und Entwicklungszwecke in Anspruch. Diese fielen im Berichtsjahr 2025 im Wesentlichen im Zusammenhang mit IT-Projekten an und betrugen 19,4 Mio. EUR (Vorjahr: 15,8 Mio. EUR). Davon wurden 4,3 Mio. EUR (Vorjahr: 1,0 Mio. EUR) aktiviert.

Mehr über nichtfinanzielle Leistungsindikatoren

Erfahren Sie mehr über unsere Nachhaltikeitsstrategie und -aktivitäten.

Downloads

Berichte & Präsentationen

Weitere Informationen zu unseren Berichten finden Sie hier.

Jetzt vormerken! Termine 2026

Bleiben Sie auf dem Laufenden und treffen Sie uns bei einem Event.

Bleiben Sie stets informiert

Sie haben Fragen? Wir haben Antworten. Kontaktieren Sie uns oder melden Sie sich für unseren IR-Newsletter an.

Rufen Sie uns an