grenke Weltweit

grenke Weltweit

Bitte beachten Sie, dass diese Webseite einen Auszug des Geschäftsberichts 2025 der grenke AG abbildet. Der veröffentlichte Geschäftsbericht, der auch im Bereich "Berichte und Kennzahlen" auf der Webseite der grenke AG verfügbar ist, ist maßgeblich.

Konzernnachhaltigkeitserklärung 2025

Unternehmerisches Handeln findet heute in einem Umfeld statt, das von tiefgreifenden wirtschaftlichen, gesellschaftlichen und ökologischen Veränderungen geprägt ist. Für grenke bedeutet das, Verantwortung nicht isoliert zu betrachten, sondern konsequent mit dem eigenen Geschäftsmodell, der Finanzierung nachhaltiger Investitionen und dem langfristigen Unternehmenserfolg zu verbinden. Nachhaltigkeit verstehen wir dabei als Voraussetzung für Vertrauen, Resilienz und Wertschöpfung über Generationen hinweg. Nachhaltigkeit ist für grenke kein abstraktes Regelwerk, sondern ein fester Bestandteil unternehmerischer Verantwortung – im täglichen Handeln ebenso wie in der strategischen Ausrichtung des Konzerns.

Die vorliegende Konzernnachhaltigkeitserklärung für das Berichtsjahr 2025 zeigt, wie grenke seine Nachhaltigkeitsstrategie konsequent weiterentwickelt und mit konkreten Maßnahmen unterlegt. Der Bericht folgt der Struktur der europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards – ESRS) und gliedert sich in die vier Themenbereiche Allgemeines, Umwelt, Soziales und Governance. Die gemäß ESRS zu berichtenden Inhalte beziehen sich auf die Standards E1, E5, S1, S4 und G1. Ergänzend zu den regulatorischen Anforderungen machen wir in jedem Kapitel zusätzliche Maßnahmen sichtbar, mit denen grenke bewusst über die ESRS-Vorgaben hinausgeht. Diese „ergänzenden Maßnahmen“ zeigen, wo Nachhaltigkeit für uns nicht nur Pflicht, sondern Überzeugung ist.

Eine Zusammenfassung unserer wichtigsten ESG-Kennzahlen finden Sie hier

ESRS 2 - Grundlagen für die Erstellung

BP-1: Allgemeine Grundlagen für die Erstellung der Nachhaltigkeitserklärung

Die vorliegende Konzernnachhaltigkeitserklärung der grenke AG ist eine gesetzliche Anforderung gemäß § 315b Abs. 1 HGB und § 315c HGB, den Vorgaben des Artikels 8 der EU-Verordnung 2020/852 (EU-Taxonomie) sowie der zugehörigen delegierten Rechtsakte. Diese Konzernnachhaltigkeitserklärung ist Teil des zusammengefassten Lageberichts für den Berichtszeitraum 1. Januar 2025 bis 31. Dezember 2025. Stichtag aller im Bericht genannten Nachhaltigkeitsangaben ist der 31. Dezember 2025.

Das Gesetzgebungsverfahren zur Umsetzung der Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Europäischen Rats vom 14. Dezember 2022 (Corporate Sustain-ability Reporting Directive, CSRD) wurde in Deutschland nicht bis zum 31. Dezember 2025 abgeschlossen. Somit ist der gegenwärtige, durch das CSR-RUG von 2017 geschaffene Rechtsrahmen zur Pflicht einer Nachhaltigkeitsberichterstattung für 2025 weiterhin gültig, und die grenke AG ist zur Aufstellung einer Konzernnachhaltigkeitserklärung verpflichtet.

Innerhalb dieses Rechtsrahmens kann die grenke AG als berichtspflichtige Gesellschaft für die Erstellung der Konzernnachhaltigkeitserklärung u. a. europäische Rahmenwerke nutzen. Wir wenden daher in Übereinstimmung mit den einschlägigen vom deutschen Gesetzgeber noch umzusetzenden Anforderungen der Richtlinie (EU) 2022/2464 (Corporate Sustain-ability Reporting Directive – CSRD) die durch die Delegierte Verordnung (EU) 2023/2772 festgelegten Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS Set 1) an und legen auf dieser Grundlage sowohl die eigene Nachhaltigkeitsstrategie, Governance-Prozesse, Auswirkungen, Risiken und Chancen als auch Kennzahlen und Ziele für wesentliche Nachhaltigkeitsaspekte offen.

In Vorbereitung auf die künftige verpflichtende Anwendung der CSRD haben wir uns für die freiwillige betriebswirtschaftliche Prüfung mit begrenzter Sicherheit unserer Konzernnachhaltigkeitserklärung durch unseren Abschlussprüfer, BDO AG Wirtschaftsprüfungsgesellschaft, entschieden. Nicht Gegenstand dieser Prüfung waren die in dieser Konzernnachhaltigkeitserklärung enthaltenen Verweise auf Internetseiten des Konzerns und die Informationen, auf die sich diese Verweise beziehen. Die Hauptversammlung 2025 hat den Beschlussvorschlag von Vorstand und Aufsichtsrat über die Bestellung des Prüfers der Nachhaltigkeitsberichterstattung angenommen.

Konsolidierung

Sofern nicht anders angegeben, beziehen sich die folgenden Angaben auf den grenke Konzern, d. h. die nichtfinanziellen Angaben berücksichtigen die in den bilanziellen IFRS-konformen Konsolidierungskreis einbezogenen Gesellschaften. Alle Töchter aus dem Konsolidierungskreis sind somit von einer individuellen Nachhaltigkeitsberichterstattung ausgenommen (2013/34/EU Artikel 19a Absatz 3 und Artikel 29a Absatz 3). Gleiches gilt für die Angaben zur EU-Taxonomie (vgl. Kapitel „EU-Taxonomie – Angaben nach Art. 8 der EU-Taxonomie-Verordnung (2020/852)“).

Methodik

In der vorliegenden Konzernnachhaltigkeitserklärung geben wir Auskunft zum Entwicklungsstatus unserer Nachhaltigkeitsstrategie sowie den zugehörigen Managementansätzen, Governance-Strukturen, wichtigsten Maßnahmen und Fortschritten im Geschäftsjahr entlang unserer vor- und nachgelagerten Wertschöpfungskette sowie in unserem Geschäftsbetrieb (vgl. Kapitel „ESRS 2 - Unsere Nachhaltigkeitsstrategie“ unter „Strategie, Geschäftsmodell und Wertschöpfungskette“ sowie Kapitel 1 „Grundlagen des Konzerns“ unter „Geschäftsmodellbetrachtung“ des zusammengefassten Lageberichts).

Die Konzernnachhaltigkeitserklärung kann auch Informationen enthalten, die sich auf geistiges Eigentum oder Ergebnisse von Innovationen beziehen. Zu Auslassungen unter Begründung des Schutzes von geistigem Eigentum kam es im vorliegenden Bericht nicht.

BP-2: Angaben im Zusammenhang mit spezifischen Umständen

Wir achten die dem Bericht zugrunde liegenden Prinzipien der European Sustainability Reporting Standards (ESRS): Relevanz, wahrheitsgetreue Darstellung, Vergleichbarkeit, Überprüfbarkeit, Verständlichkeit, Wesentlichkeit und Einbeziehung der Stakeholder.

Unsere doppelte Wesentlichkeitsanalyse umfasst insbesondere die Bewertung unserer nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen (engl. Impacts, Risks and Opportunities; Abk. IRO) entlang der gesamten Wertschöpfungskette sowie über kurz-, mittel- und langfristige Zeithorizonte hinweg (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“). Wir definieren diese in unserer Wesentlichkeitsanalyse sowie auch bei unseren Klimazielen gemäß den Anforderungen der ESRS.

Definition der Zeithorizonte

- kurzfristig: < 1 Jahr

- mittelfristig: 1–5 Jahre

- langfristig: > 5 Jahre

Im Rahmen unserer allgemeinen und regelmäßigen Risikoquantifizierung berechnen wir Risikowerte standardmäßig für einen 1-Jahreshorizont (ökonomische Perspektive) und einen 3-Jahreshorizont (normative Perspektive). Im Rahmen der durchgeführten ESG-Risikoinventur beruhen die Zeiträume auf den vorgegebenen Zeithorizonten: < 1 Jahr, 1–3 Jahre, 3–5 Jahre und > 5 Jahre (vgl. Kapitel „ESRS E1 – Klimawandel“ unter „Klimaresilienzanalyse“).

Die im Berichtsjahr aktualisierte doppelte Wesentlichkeitsanalyse bildet dabei die Grundlage für die Auswahl der fünf von zehn spezifischen ESRS-Themenstandards.

- E1 – Klimawandel,

- E5 – Ressourcennutzung und Kreislaufwirtschaft,

- S1 – Eigene Belegschaft,

- S4 – Verbraucher und Endnutzer und

- G1 – Unternehmensführung.

Im Rahmen des Regelprozesses ist eine vollständige Aktualisierung der doppelten Wesentlichkeitsanalyse für das Geschäftsjahr 2027 geplant (vgl. Kapitel „ESRS 2 – Unser Verfahren zur Beurteilung der Wesentlichkeit“ sowie im Anhang unter „Liste der spezifischen Standardanforderungen“).

Prinzipiell gilt, dass wir nur quantitative Kennzahlen und Geldbeträge berichten, wenn sie gemessen und validiert vorliegen. Vorkommende Messunsicherheiten und Schätzungen im Rahmen der CO2-Bilanzierung werden im folgenden Abschnitt erläutert.

Angaben im Zusammenhang mit spezifischen Umständen und Quellen für Schätzungen und Ergebnisunsicherheit (Messunsicherheit)

Corporate Carbon Footprint für unseren eigenen Geschäftsbetrieb

Wir geben alle unsere Emissionen in gerundeten Tonnen CO2-Äquivalenten (CO2e) an, es kann zu kleineren Ungenauigkeiten aufgrund von Rundungsdifferenzen kommen. Diese fallen jedoch nicht weiter ins Gewicht.

Scope 1 und 2

Im Rahmen der Datenerhebung zu unseren Treibhausgasemissionen ist die Verfügbarkeit bestimmter Informationen zum Zeitpunkt der Berichterstellung vereinzelt eingeschränkt. Wir erhalten reale Daten aus den Nebenkostenabrechnungen in einigen Fällen erst Mitte/Ende des Folgejahres. Daher wurden teilweise Hochrechnungen vorgenommen, um fehlende Werte belastbar zu schätzen.

Sofern für unseren Corporate Carbon Footprint (CCF) keine Primärdaten – beispielsweise aus Energieabrechnungen oder Vermieterauskünften – vorlagen, erfolgten die Schätzungen auf Basis der Vorjahresdaten. Zusätzlich wurden die Flächenangaben unserer gemieteten Büros (in Quadratmetern) herangezogen, um eine vollständige und nachvollziehbare Treibhausgasbilanz zu gewährleisten.

Die Berechnung des Energiemix stützt sich auf die Angaben in den vorliegenden Abrechnungen. Enthalten diese Schätzwerte – etwa in Fällen, in denen zum Berichtszeitpunkt keine Nebenkostenabrechnung des Vermieters oder Energieanbieters verfügbar war – werden diese entsprechend berücksichtigt (vgl. Kapitel „ESRS E1 – Klimawandel“ unter „Energieverbrauch und Energiemix“).

Scope 3 in unserem Leasinggeschäft

Die Emissionen zu den Pendelwegen unserer Mitarbeiter (Arbeitswege) basieren auf den Ergebnissen der jährlichen Mitarbeiterumfrage, hochgerechnet auf die Anzahl aller Mitarbeitenden im Berichtsjahr. Die Emissionen aus Transport der Leasingrückläufer durch unsere Asset-Broker enthalten ebenfalls Hochrechnungen, da uns zum Berichtszeitpunkt keine ausreichenden Echtdaten vorlagen. Die Emissionen zum Abfallverbrauch basieren größtenteils auf Schätzwerten, die wir mithilfe der Standortgröße ermitteln, da wir keine vollständige Datengrundlage haben.

Scope-3-Emissionen für Leasingobjekte

Die Scope-3-Emissionen, die unser Leasinggeschäft betreffen (Kategorie 2: Emissionen von Investitionsgütern, und Kategorie 13: Emissionen aus Leasingobjekten in der nachgelagerten Wertschöpfungskette), werden mit einer Schätzmethode berechnet, da eine Erhebung individueller Emissionsdaten (Primärdaten) aufgrund der hohen Anzahl und geringen Einzelrelevanz der Leasingobjekte mit unverhältnismäßig hohem Aufwand verbunden wäre. Es sind für uns keine nutzbaren Primärdaten bzw. objektspezifischen Aktivitätsdaten zu unseren Leasingobjekten auf dem Markt verfügbar.

Unsere Berichterstattung über die Treibhausgase wurde auf konsolidierter Basis erstellt. Ausgenommen von den Berechnungen sind die Standorte in Chicago, Kieselbronn sowie das Bestandsportfolio der Intesa Sanpaolo RFY, da wir hierfür keine Daten über unser Stammsystem erfassen. Wir entwickeln unsere Messmethoden kontinuierlich weiter. Auch wenn wir die Emissionen durch die Herstellung der Leasingobjekte bei den jeweiligen Herstellern sowie die entstehenden Emissionen durch die Nutzung der Leasingobjekte durch unsere Leasingnehmer nicht direkt beeinflussen können, so haben wir sie unserem THG-Inventar zuzurechnen.

Für die Ermittlung der Scope-3-Emissionen unserer Leasingobjekte während der Herstellungsphase werden Emissionsfaktoren verwendet, die von einem Input-Output-Modell der Exiobase-Datenbank generiert wurden. Diese Emissionsfaktoren sind sektor- und länderspezifisch und geben die Emissionen pro Euro produzierter Güter an. Die Gesamtemissionen während der Herstellungsphase ergeben sich daher aus der Multiplikation dieser Emissions-faktoren mit den Objektwerten je Objekttyp. Sie werden einmalig im Jahr der Anschaffung bzw. des Beginns des Leasingvertrags in Scope 3, Kategorie 2 berichtet.

Die Emissionsfaktoren zur Ermittlung der Nutzungsemissionen werden ebenfalls von dem Input-Output-Modell der Exiobase-Datenbank sowie von den Kapitalstockdaten der Eurostat-Datenbank abgeleitet. Die gesamten direkten Emissionen je Wirtschaftssektor je Land werden dabei den Maschinen und Geräten des Kapitalbestands des entsprechenden Sektors und Landes zugeordnet. Die so entstehenden sektor-, länder- und objekttypspezifischen Emissionsfaktoren geben die Nutzungsemissionen des genutzten Kapitalstocks pro Euro an. Zusammen mit dem Wert der Leasingobjekte je Land und Sektor des Leasingnehmers werden so die gesamten Nutzungsemissionen aller aktiven Leasingverträge des Berichtsjahres mit einer vollständigen Top-down-Methode ermittelt.

Dahingehend ist unser Corporate Carbon Foot-print nur eingeschränkt mit den letztjährigen Zahlen vergleichbar, und unsere Scope-3-Emissionen haben sich entsprechend signifikant erhöht.

Die Schätzmethode zu unseren Scope-3-Emis-sionen der Leasingobjekte enthält Annahmen, die die Genauigkeit der Schätzungen beeinflussen können. Die wichtigste Annahme bezieht sich auf die lineare Beziehung zwischen Objektwert und Emissionen, die bei der Nutzung von Schätzmethoden, die auf Emissionsfaktoren je Euro beruhen, typisch ist. Einen weiteren wesentlichen Einfluss hat die Annahme, dass die Objekte, für die der gleiche Emissions-faktor verwendet wird, in ihren die Emissionen beeinflussenden Eigenschaften homogen sind. Solche auf Durchschnittswerten basierenden Schätzmethoden sind in der Emissionsberech-nung verbreitet und gelten als sachgerecht. Für weitere Angaben siehe Kapitel „ESRS E1 – Klimawandel“ unter „Treibhausgasemissionen in Scope 1, 2 und 3“.

Wir bewerten die Möglichkeiten zur Erhebung von Primärdaten, um unsere strategischen Ziele und die Steuerung unseres Portfolios hin zu einer treibhausärmeren Wirtschaft zu unter-stützen. Zudem prüfen wir Möglichkeiten, die Genauigkeit unserer Schätzmethoden weiter zu erhöhen, indem wir die Spezifität der Emissionsfaktoren verbessern.

Verwertungskennzahlen

Wir verwenden keine Schätzwerte oder Hochrechnungen für Verwertungs-, Abfall- und Recyclingdaten sowie für entgegengenommene Objektrückläufer nach dem Ende des Leasingvertrags. Wir geben nur quantitative Werte an, für die uns auch validierte Messwerte in den Kernmärkten Deutschland, Frankreich und Italien vorliegen. Zudem wurden alle Kennzahlen gemäß ESRS E5 bereits auf Gewichtsangaben umgestellt oder befinden sich noch in der Weiterentwicklung. Wir weisen hier im Kapitel „ESRS E5 - Kreislaufwirtschaft“ entsprechend hin.

Anpassungen im Rahmen der Klimaresilienzanalyse

Zu den risikoexponierten Branchen kamen im Berichtsjahr folgende hinzu: Land- und Forstwirtschaft, Fischerei, Baugewerbe/Bau. Die Branche „Verkehr/Lagerei“ fiel heraus. Das führt zu einer Anpassung des berichteten prozentualen Anteils von 4,29 Prozent auf 9,33 Prozent im Berichtsjahr 2024 (vgl. Kapitel „ESRS E1 – Klimawandel“).

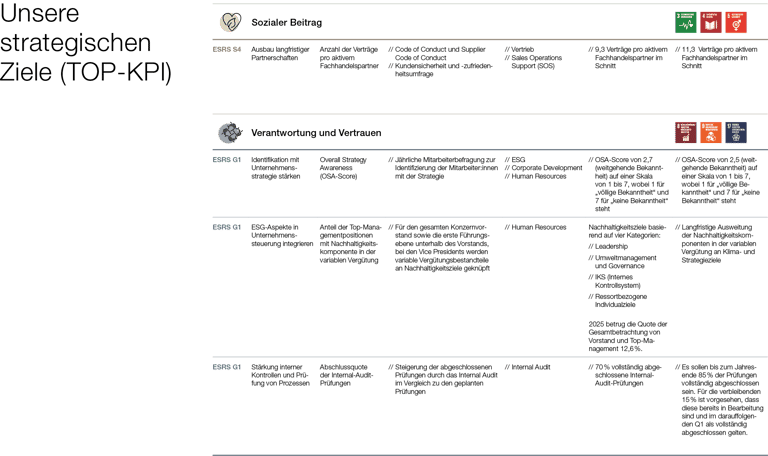

Änderungen an unseren nichtfinanziellen Leistungsindikatoren (TOP-KPI)

Eine genaue Ausführung zu den TOP-KPI geben wir sowohl im Kapitel 1 „Grundlagen des Konzerns“ unter „Nichtfinanzielle Leistungsindikatoren“ des zusammengefasten Lageberichts als auch unter „ESRS 2 – Unsere Nachhaltigkeitsstrategie“.

Im Geschäftsjahr 2025 wurde die Definition der Green-Economy-Objekte um neue Objekttypen erweitert. Hinzu kamen Batteriespeichersysteme, Smart-Hub-Stromspeicher, ePkw, eBus und eRoller, die nun in die Messung des TOP-KPI „Anteil Green-Economy-Objekte am Leasingobjektportfolio gemessen am NAW“ mit einfließen.

Im Geschäftsjahr 2025 können wir erstmals den Gender-Pay-Gap für unsere deutschen Gesellschaften auf Grundlage des Jahresgesamteinkommens berichten (vgl. Kapitel „ESRS S1 – Eigene Belegschaft“ unter „Vergütungskennzahlen inkl. Verdienstunterschiede“). Im Vorjahr 2024 haben wir noch keine Berechnungen der Vergütungsparameter vorgenommen. Im Geschäftsjahr 2025 wurde der TOP-KPI „Weiterbildungstage“ aus ESRS S1 durch den neu hinzugekommenen TOP-KPI „Anzahl der Verträge pro aktivem Fachhandelspartner“ aus ESRS S4 ersetzt. Eine ausführliche Begründung geben wir im Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“ unter „Strategie, Geschäftsmodell und Wertschöpfungskette“. Im Berichtsjahr wenden wir eine bereinigte Berechnungsgrundlage aufgrund einer Definitionsänderung im letzten Berichtszeitraum an. Als aktive Fachhandelspartner verstehen wir hierbei diejenigen, die uns in den letzten 365 Tagen mindestens eine Anfrage gesendet haben. Dies führt zu Abweichungen bei den berichteten Zahlen aus dem Vorjahr (vgl. Kapitel „ESRS E4 – Verbraucher und Endnutzer“).

Richtigstellungen von Angaben aus dem Vorjahr

In der Konzernnachhaltigkeitserklärung 2024 haben wir in der Tabelle im Anhang zu den Nachhaltigkeitsparametern auf Seite 177 die „Anzahl der Ad-hoc-Risikomeldungen“ zum Stichtag 30. September 2024 berichtet. In der diesjährigen Auflistung haben wir die Zahl zum 31. Dezember 2024 korrigiert und berichtet sowie die neue Vergleichszahl zum aktuellen Berichtsjahr ergänzt (vgl. Anhang unter „Nachhaltigkeitsparameter“).

Struktur der Nachhaltigkeitsberichterstattung

Wie bereits im Vorjahr definiert sich unsere Konzernnachhaltigkeitserklärung 2025 durch die in ESRS Set 1 vorgegebene Struktur und begründet sich aus der Aktualisierung unserer doppelten Wesentlichkeitsanalyse. Änderungen gegenüber Vorjahren in Bezug auf Berechnungsgrundlagen und Zielerreichungen werden jeweils gesondert in den einzelnen Kapiteln erläutert. Im Anhang veröffentlichen wir hierzu eine Auflistung der einzelnen Datenanforderungen in den jeweiligen ESRS-Standards E1, E5, S1, S4 und G1. Im Aufbau des Berichts verweisen wir an dieser Stelle darauf, dass wir das Kapitel zur EU-Taxonomie an das Ende des Berichts gestellt haben. Dies haben wir aus Gründen der besseren Lesbarkeit vorgenommen und hatte keine inhaltlich strategischen Gründe.

Phase-in

Die Inanspruchnahme von Phase-in-Regelungen für Datenanforderungen, die wir teilweise oder in Gänze noch nicht erfüllen, beschreiben wir in den Indextabellen zu den einzelnen Themenstandards (vgl. Anhang unter „Phase-in“).

Verweise auf andere EU-Rechtsvorschriften: Im Anhang dieser Konzernnachhaltigkeitserklärung (vgl. Anhang) setzen wir gemäß ESRS 2 Anlage B zudem Verweise zu weiteren Datenangaben, die sich aus anderen EU-Rechtsvorschriften ergeben. Hierzu gehören die SFDR (Sustainable Finance Disclosure Regulation), Pillar 3, Benchmark-Regulation und das European Climate Law.

ESRS-Angabepflichten

Im Anhang dieser Konzernnachhaltigkeitserklärung listen wir alle ESRS-Standards (E1, E5, S1, S4 und G1) und ihre Angabepflichten mit ihren Verweisen zu den Kapiteln mit auf.

Die grenke AG verfügt als Aktiengesellschaft nach deutschem Recht über Vorstand, Aufsichtsrat und Hauptversammlung. Dem Vorstand obliegt die Leitung des Unternehmens. Er wird durch den Aufsichtsrat überwacht und beraten. Bis zum 31. August 2025 umfasste der Vorstand die Positionen CEO, CSO und CFO (100 Prozent männliche Mitglieder). Seit dem 1. September 2025 besteht der Vorstand wieder aus vier Vorstandsmitgliedern (25 Prozent weiblich, 75 Prozent männlich). Die bisherige CRO-Funktion wurde durch eine COO-Funktion ersetzt. Das Geschlechterverhältnis entspricht somit im Vorstand der grenke AG 1:3 und im Aufsichtsrat 1:5. Der Aufsichtsrat umfasst sechs Mitglieder und enthält in dieser Struktur keine Arbeitnehmervertreter.

2025

2025

2024

Ziel (%)

Ergebnis (%)

Ergebnis (%)

Aufsichtsrat

33

17

17

Vorstand*

25

25

25

* Der Vorstand bestand jeweils zum 31.12.2024 sowie zum 31.12.2025 aus drei Männern und einer Frau. Innerhalb des Berichtsjahres kam es jedoch zu einem Vorstandsmitgliedswechsel. Zu beiden Stichtagen war jeweils ein Vorstandsmitglied weiblich.

Innerhalb des Aufsichtsrats gibt es diverse Ausschüsse. Die Verantwortlichkeiten und Aufgaben sind in § 6 der Geschäftsordnung des Aufsichtsrats niedergelegt, und nach § 6ff. werden die einzelnen Ausschüsse erwähnt und beschrieben was deren Funktion und Verantwortung ist. In der Geschäftsordnung des Vorstands (Artikel 12) ist definiert, welche Entscheidungen jedes Vorstandsmitglied sowie der Gesamtvorstand treffen und wann der Aufsichtsrat in den Entscheidungsprozess involviert werden muss.

Unser Nachhaltigkeitsengagement ist integraler Bestandteil der Geschäftsstrategie. Die Verantwortung für Nachhaltigkeit liegt im Verantwortungsbereich unseres CEO Dr. Sebastian Hirsch. Die Einbindung des Managements wird im Rahmen des Governance-Prozesses, der im Internen Kontrollsystem zur Nachhaltigkeitsberichterstattung beschrieben wird, sichergestellt (vgl. Kapitel „ESRS 2 – Unsere Unternehmenspolitik“ unter „Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung“). Im Geschäftsjahr 2025 wurde die Nachhaltigkeitsstrategie weiterentwickelt und aktualisiert. Die Implementierung wurde auch im Geschäftsjahr 2025 durch regelmäßige Berichte an den Gesamtvorstand begleitet. Die in den Sitzungen besprochenen Themen umfassten beispielsweise die Verabschiedung der Ergebnisse der doppelten Wesentlichkeitsanalyse zu den Auswirkungen, Risiken und Chancen, die Weiterentwicklung und Steuerung der Nachhaltigkeitsstrategie sowie deren Zielerreichung.

Der Vorstand hat sich im Berichtsjahr 2025 mit den folgenden ESG-Themen auseinandergesetzt und in diesem Zusammenhang umfassende Informationen und Einarbeitung durch den Fachbereich ESG erhalten:

- Weiterentwicklung der Nachhaltigkeitsstrategie und Implementierungsmaßnahmen

- Aktualisierung der Wesentlichkeitsanalyse und Darstellung der Auswirkungen, Risiken und Chancen

- regulatorische Veränderungen in Bezug auf die Nachhaltigkeitsberichterstattung

- Berechnung der Scope-3-Emissionen für Leasingobjekte und der CO2-Bilanzierung

- neue Kommunikationsformate zu Know-how und Engagement (Sustainfluencer, Walk the Talk Live, GSI, Vertriebskommunikation)

Regelmäßiger Bestandteil der ordentlichen Aufsichtsratssitzungen waren die Berichte und Erörterungen des Vorstands zur Umsetzung der Unternehmensstrategie, dem Verlauf des operativen Geschäfts, dem Vertrieb, der Kostenstruktur und Profitabilität, der Refinanzierung und Liquidität sowie der strategischen Ausrichtung des Konzerns. Weitere wichtige Themen waren die Digitalisierung, Cybersecurity und die IT-Strategie sowie Aktualisierungen aus dem Fachbereich ESG zu den Themen CO2-Bilanzierung und regulatorische Anpassungen.

Seit 2022 verantwortet Frau Dr. Mitic als Nachhaltigkeitsbeauftragte das Thema Nachhaltigkeit innerhalb des Aufsichtsrats. Als Expertin für nachhaltige Unternehmensentwicklung unterstützt und überwacht sie die ESG-Transformation des grenke Konzerns (vgl. dazu die Ausführungen zur Kompetenzprüfung der Aufsichtsratsmitglieder im Bericht des Aufsichtsrats).

Prüfungsausschuss

Dem Prüfungsausschuss (PrüfA) obliegt u. a. die Prüfung und Kontrolle der Konzernnachhaltigkeitserklärung gemäß den Anforderungen der CSRD.

In Vorbereitung auf die Konzernnachhaltigkeitserklärung 2025 erfolgten auch Updates zur Gesetzeslage und regulatorische Anpassungen an den Prüfungsausschuss. Dieser hat in diesem Jahr fünf Mal getagt. Themen waren sowohl der „Sachstand CSRD/ESG“ als auch die Prüfungsleistungen im Bereich ESG und die Berechnungen zu den Scope-3-Emissionen für Leasingobjekte.

Für weitere Ausführungen betreffend die personellen Veränderungen in Vorstand und Aufsichtsrat verweisen wir auf das Kapitel 4 „Veränderung in den Organen der Gesellschaft“ des zusammengefassten Lageberichts. Hier erläutern wir im Detail die Anzahl und Kompetenzen der Mitglieder in Vorstand und Aufsichtsrat.

Interessenkonflikte sowie Kompetenz- und Effizienzprüfung

Die Arbeitsanweisung „Eignungsbewertung“ beschreibt den Auswahlprozess von Vorständen und Aufsichtsräten. Darüber hinaus beschreibt diese den jährlichen Prüfprozess von Interessenkonflikten sowie Kompetenz- und Effizienzprüfung. Als Grundlage für die jährliche Bewertung dienen eine Qualifikationsmatrix und ein Fragebogen zur Eignungsbewertung durch die AR-Mitglieder selbst. Das Thema Nachhaltigkeit wird im Rahmen der Kategorie E „Risikomanagement, Compliance, Interne Revision“ abgefragt und eingewertet.

In der 2025 durchgeführten Kompetenz- und Effizienzprüfung nach § 25d Abs. 11 Nr. 3 und 4 KWG ergaben sich keine Interessenkonflikte bei Mitgliedern des Vorstands und Aufsichtsrats, als die dem AR-Vorsitzenden bereits bekannt gegebenen (vgl. Bericht des Aufsichtsrats). Alle Vorstandsmitglieder (100 Prozent) wurden in der diesjährigen Prüfung von Interessenkonflikten als unabhängig angesehen. Unabhängig ist ein Gremienmitglied dann, wenn es ein unabhängiges Urteil ohne jeglichen Einfluss von außen und ohne Interessenkonflikte abgeben kann.

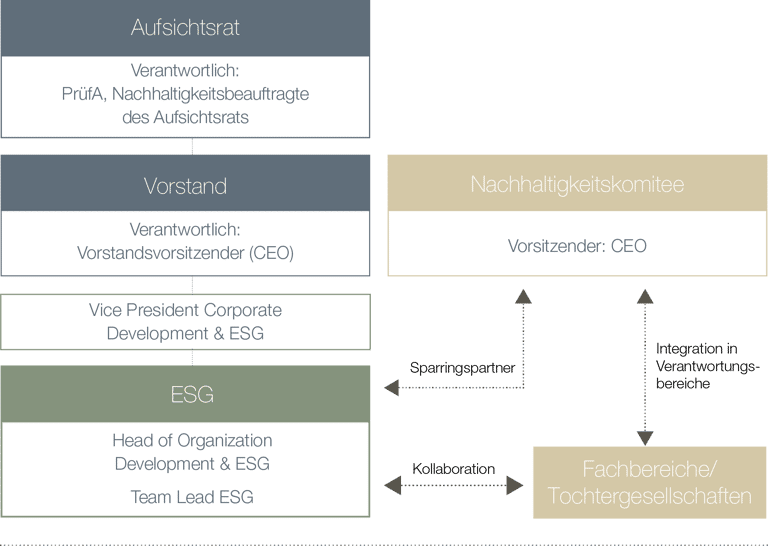

Verantwortungsbereich Corporate Development & ESG

Die Gesamtverantwortung für die Nachhaltigkeitsmanagementprozesse liegt beim VP Corporate Development & ESG. In dieser Funktion obliegt ihm auch die umfassende Verantwortung für die Überwachung und Beaufsichtigung der wesentlichen Auswirkungen, Risiken und Chancen. Die fachliche Ausarbeitung und Entscheidungen von nicht grundlegenden Fragestellungen werden der zuständigen ESG-Abteilung und zugehörigen Führungsebene zugetragen. Der VP Corporate Development & ESG berichtet im Rahmen von quartalsweisen ESG-Updates sowohl direkt an den Gesamtvorstand als auch an das Top-Management (Vice Presidents) in den vierteljährlichen Sitzungen des Nachhaltigkeitskomitees. Zudem erfolgt in diesen Gremiensitzungen auch eine regelmäßige Berichterstattung zu den Nachhaltigkeitsrisiken.

Der Aufsichtsrat wird vom Vorstand regelmäßig und anlassbezogen über die genannten Themen und Entwicklungen informiert.

ESG Organisation

Nachhaltigkeitskomitee

Das Nachhaltigkeitskomitee ist beratend und strategisch bewertend zu den wesentlichen Inhalten durch den Prozess der doppelten Wesentlichkeitsanalyse tätig. Das Komitee dient als Impulsgeber für die Integration von Nachhaltigkeitsthemen in die zuständigen Fachbereiche. Alle wegweisenden und relevanten Entscheidungen werden vom Nachhaltigkeitskomitee getroffen, dem auch der CEO als Vorsitzender und die Nachhaltigkeitsbeauftragte im Aufsichtsrat angehören. Die zehnköpfige Besetzung umfasst die Bereiche ESG und Portfoliomanagement, Refinanzierung, Personal, Einkauf und Arbeitsumgebung, Vertrieb, Risikomanagement, Buchhaltung und Steuern sowie Investor Relations.

Das Nachhaltigkeitskomitee hat sich im Geschäftsjahr 2025 mit folgenden Themen auseinandergesetzt:

- neue Berechnungsmethode zu Scope-3-Emissionen für Leasingobjekte

- Aktualisierung der Wesentlichkeitsanalyse und Weiterentwicklung der IROs

- Weiterentwicklung Berichterstattung und regulatorische Veränderungen

- neue Kommunikationsformate (Sustainfluencer, Walk the Talk Live)

- Weiterentwicklung und Implementierung der Nachhaltigkeitsstrategie

- Weiterentwicklung des ESG-Datenmanagementprozesses

- ESG-Integration in das Risikomanagement (Klimaresilienzanalyse, IKS-Nachhaltigkeitsberichterstattung)

Position des Mitglieds

Kompetenzbereich/Fachbereich

Zuständiges Vorstands-

resort

CEO

Unternehmensstrategie, fachübergreifend

CEO

Nachhaltigkeitsbeauftragte, Mitglied des Aufsichtsrats

Mitglied des Aufsichtsrats, Nachhaltigkeitsstrategie, KI

AR

VP Corporate Development

Unternehmensstrategie, Nachhaltigkeitsstrategie, Regulatorik

CEO

VP Investor Relations

Reporting, ESG-Ratings, Investor & ESG Kommunikation, Kapitalmarkt

CFO

VP Human

Resources

Sozialbelange, Mitarbeitende, Gesundheits- und Sicherheitsschutz

COO

VP Corporate Risk

Risikocontrolling, Risikoinventur, Klimaresilienzanalyse

COO

VP Work

Environment

Umgang mit Lieferanten, Arbeitsumgebung, New-Work-Konzepte

CEO

VP Sales

Vertriebsstrukturen und -maßnahmen

CSO

VP Accounting & Tax

Jahresabschluss, Externes Rechnungswesen

CFO

MD Treasury

Refinanzierung, Zugang zu Finanzmärkten, Sustainable Bond Reporting, Green and Social Bonds

CFO

Somit sind Vorstand und Top-Management aktiv im Rahmen des gesamten Governance-Prozesses bei der Erstellung der Nachhaltigkeitsberichterstattung eingebunden. Wir beschreiben dieses interne Kontrollsystem zur Erstellung der Nachhaltigkeitsberichterstattung und dem damit einhergehenden Risikomanagement im Kapitel „ESRS 2 – Unsere Unternehmenspolitik“.

Im Rahmen einer Benchmarking-Analyse werden in Bezug auf die Weiterentwicklung der Nachhaltigkeits- sowie Unternehmensstrategie weitere Risiken und Chancen aus Trendanalyse und Gap-Analysen zu ESG-Ratings betrachtet (vgl. Kapitel „ESRS E1 – Klimawandel“ unter „Klimaresilienzanalyse“).

grenke verfügt über nachhaltigkeitsbezogene Anreizsysteme und eine nachhaltigkeitsbezogene Vergütungspolitik für die Mitglieder des Vorstands. Zudem wurden im Berichtsjahr 2025 die nachhaltigkeitsbezogenen Vergütungsparameter auch für die erste Führungsebene (VPs) unterhalb des Vorstands umgesetzt (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“ unter „Strategie, Geschäftsmodell und Wertschöpfungskette“ sowie Kapitel „ESRS G1 – Unternehmensführung“).

GOV-3 § 29a: Hauptmerkmale der Anreizsysteme

Das Vergütungssystem des Vorstands der grenke AG ist darauf ausgerichtet, die langfristige Unternehmensstrategie für nachhaltiges und profitables Wachstum zu unterstützen. Der Aufsichtsrat legte für jedes Vorstandsmitglied die Ziel-Gesamtvergütung für das Geschäftsjahr 2025 fest. Sie besteht aus einer festen Vergütung sowie einer kurzfristig variablen Komponente (Short Term Incentive, STI) und einer langfristig variablen Komponente (Long Term Incentive, LTI). Der Anteil der LTI muss dabei stets den Anteil der STI übersteigen. Die Ziel-Gesamtvergütung geht von einer hundertprozentigen Erreichung aller definierten Ziele aus.

Der STI wird jährlich auf Basis einer Balanced Scorecard (BSC) vergeben, die sowohl finanzielle als auch nichtfinanzielle Ziele enthält. Diese Ziele werden mit einem Bonuspunktesystem bewertet, das maximal 35 Punkte ermöglicht: höchstens 20 Punkte aus finanziellen Zielen und höchstens 15 Punkte aus nichtfinanziellen Zielen. Ein Bonuspunkt entspricht 1 Prozent der jährlichen Festvergütung des Referenzjahres. Der LTI belohnt die Erreichung langfristiger Ziele und muss größer sein als der STI-Anteil.

Der Aufsichtsrat stellt sicher, dass die Vergütung im angemessenen Verhältnis zu den Aufgaben, Leistungen und der wirtschaftlichen Lage der Gesellschaft steht und nicht ohne triftigen Grund über dem marktüblichen Niveau liegt. Hierzu hat der Aufsichtsrat unter Hinzuziehung externer und unabhängiger Berater eine Angemessenheitsprüfung der Vergütungshöhe durchgeführt.

Mitglieder des Aufsichtsrats erhalten ausschließlich eine Festvergütung, die keine nichtfinanziellen Erfolgsparameter enthält (vgl. Kapitel „ESRS 2 – Unsere Unternehmenspolitik“ unter „Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme“). Diese Regelung soll die Unabhängigkeit der Aufsichtsratsmitglieder stärken und eine sachgerechte Ausübung ihrer Kontroll- und Beratungsfunktion fördern.

GOV-3 § 29b: Bewertung der Leistung anhand spezifischer nachhaltigkeitsbezogener Ziele und/oder Auswirkungen

Bei der Festlegung der Vorstandsziele wurde im Geschäftsjahr 2025 auf die folgenden nichtfinanziellen Zielsetzungen referenziert:

- Leadership

- Umweltmanagement und Governance

- Internes Kontrollsystem (IKS)

- ressortbezogene Individualziele

Die Ziele werden dabei so gewählt, dass sie ambitioniert und hinreichend konkret gefasst sind, um eine angemessene Verknüpfung von Leistung und Vergütung sicherzustellen.

In der Kategorie „Leadership“ wird die im Herbst eines jeden Jahres im internationalen Kontext (Ebene Konzern) durchgeführte Mitarbeiterzufriedenheitsumfrage herangezogen.

Diese umfasst Fragen zu unterschiedlichsten Themenfeldern wie beispielsweise allgemeine Arbeitsbedingungen, Aufgaben/Tätigkeit und Engagement, Entwicklungsmöglichkeiten, Stress und Arbeitsbelastung, Entlohnung und Sozialsysteme, digitale Kompetenzen, Information und Kommunikation, Zusammenarbeit im Team, übergreifende Zusammenarbeit, Zusammenarbeit mit der direkten Führungskraft, Organisation, Veränderung und Wandel, Strategie/Produkte und Innovation, Geschäftsführung, Unternehmenskultur, Gesamtzufriedenheit und seit dem Geschäftsjahr 2024 auch explizite Fragen zum Thema Diversity.

Aus diesen Themenfeldern hat der Aufsichtsrat für das Geschäftsjahr 2025 die nachfolgend dargestellten vier nachhaltigkeitsbezogenen Vorstandsziele, die jeweils gleichmäßig gewichtet wurden, festgelegt sowie mit Benchmarks versehen (vgl. Kapitel „ESRS 2 – Unsere Unternehmenspolitik“ unter „Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme“).

„Balanced Scorecard (BSC)“ – nichtfinanzielle Ziele (Konzernebene), Zielvorgaben und Bezug zur Unternehmensstrategie für das Geschäftsjahr 2025

Kategorie

Leadership: Ergebnis der

jährlichen internationalen Mitarbeiterzufriedenheitsumfrage

Punkte-

verteilung

Wert Vorjahr

(2024)

Erläuterungen zu

Zielvorgaben

Benchmark

Thema: Entwicklungsmöglichkeiten

1,0

2,8

Niveau halten/leichte Verbesserung

3,2

Thema: Stress und Arbeitsbelastung

1,0

3,3

Niveau halten/leichte Verbesserung

3,2

Thema: Zusammenarbeit im Team

1,0

2,2

Niveau halten/leichte Verbesserung

2,5

Thema: Veränderungen und Wandel

1,0

3,8

Verbesserung in Richtung Benchmark

3,4

Summe je Vorstandsmitglied:

4,0

Strategiebezug

Als Entscheider, die zum Wohl des Unternehmens handeln, sollen die Vorstandsmitglieder für die Umsetzung der strategischen Ziele die Organisation und ihre Menschen erfolgreich einbinden. Wie gut ihnen das gelingt, wird durch die jährlich im internationalen Kontext durchgeführte Mitarbeiterzufriedenheitsumfrage beurteilt und damit überprüft.

In den Kategorien „Umweltmanagement und Governance“ sowie „Internes Kontrollsystem (IKS)“ wurden für das Geschäftsjahr 2025 durch den Aufsichtsrat zum Jahresbeginn Ziele festgelegt. In der nachstehenden Übersicht sind die für das Geschäftsjahr 2025 geltenden Ziele unter Angabe ihrer Gewichtung und Erläuterung ihrer Verbindung zur Unternehmensstrategie zusammengefasst.

„Balanced Scorecard (BSC)“ – nichtfinanzielle Ziele (Konzernebene), Zielvorgaben und Bezug zur Unternehmensstrategie für das Geschäftsjahr 2025

Kategorie

Übergeordnete

qualitative Ziele

Punkte-

verteilung

Zielvorgaben

Strategiebezug

Umweltmanagement und Governance

(ESG)

1,0

Sinnvolle Weiterentwicklung der ESG-Strategie

Fortschritte bei der Entwicklung des grenke Sustainability Index (GSI) und Einsatz in der Kommunikation mit Kunden und Partnern

Unternehmen werden auch danach beurteilt, welchen gesellschaftlichen und nachhaltigen Beitrag sie hinsichtlich der Rücksicht auf nachfolgende Generationen, der Ressourcenschonung und des sorgfältigen und gerechten Umgangs mit Geld und eines friedlichen Miteinanders leisten.

Gleichzeitig ist nachhaltiges und umsichtiges Handeln Teil unserer DNA als börsennotiertes Familienunternehmen und die Basis für langfristige Unternehmenswertsteigerung.

Internes Kontrollsystem (IKS)

4,0

Stärkung der Governance durch Schließung aktueller Feststellungen in allen Vorstandsresorts

Das Ziel unterstützt die strategische Ausrichtung des Konzerns auf eine wirksame und nachhaltige Governance. Durch die konsequente Behebung aller identifizierten Handlungsbedarfe wird die Effektivität des internen Kontrollsystems gestärkt und ein konzernweit einheitlich hohes Kontroll- und Qualitätsniveau sichergestellt. Damit wird ein wesentlicher Beitrag zur verantwortungsvollen Unternehmenssteuerung und langfristigen Governance- und Compliance-Qualität geleistet.

Summe nichtfinanzielle Ziele

je Vorstandsmitglied

5,0

Zu Beginn jedes Geschäftsjahres (oder bei unterjähriger Bestellung) werden für jedes Vorstandsmitglied in der Kategorie „Ressortbezogene Individualziele“ konkrete Ziele festgelegt. Diese richten sich nach dem jeweiligen Verantwortungsbereich und dessen Beitrag zur Unternehmensstrategie und können u. a. beinhalten:

- Geschäftsentwicklung und strategisch wichtige Ressortprojekte

- Optimierungs- und Effizienzmaßnahmen

- Steigerung der Digitalkompetenz

- Nachfolgeplanung

- Umsetzung von Compliance- und Governance-Anforderungen

- Vorbildfunktion und Umsetzung des kulturellen Leitbilds der grenke AG

Am Jahresende wird für jede Kennzahl der tatsächlich erreichte Prozentsatz (0 bis 100 Prozent) ermittelt und mit der vordefinierten Punktezahl multipliziert. Das Ergebnis fließt als Teilergebnis in die Gesamtzielerreichung der Balanced Scorecard (BSC) ein.

GOV-3 § 29d: Anteil der variablen Vergütung der Verwaltungs-, Leitungs- und Aufsichtsorgane, der von nachhaltigkeitsbezogenen Zielen und/oder Auswirkungen abhängt

Ein Teil der variablen Vergütung ist prozentual zur Festvergütung fixiert, ein anderer Teil ist dagegen als fester Betrag definiert. Deshalb lässt sich kein eindeutiger Prozentsatz für die gesamte variable Vergütung angeben.

Von dem variablen Anteil, der abhängig von der Festvergütung ist, entfallen 20 Prozent auf nichtfinanzielle Kriterien.

GOV-3 § 29e: Zuständigkeitsebene, die die Bedingungen von Anreizsystemen für Verwaltungs-, Leitungs- und Aufsichtsorgane genehmigt und aktualisiert

Der Vergütungskontrollausschuss der grenke AG erarbeitet die Zielvorgaben und Leistungskennzahlen. Der Aufsichtsrat beschließt und aktualisiert die Zielvorgaben jeweils zu Jahresbeginn.

Ergänzende Angabe zu E1 § 13: Einbeziehung von klimabezogenen Erwägungen in die Vergütung von Verwaltungs-, Leitungs- und Aufsichtsorganen

Es wurden im Geschäftsjahr keine klimabezogenen Ziele für die Vergütung von Vorstand oder Aufsichtsrat der grenke AG festgelegt.

ESRS 2 GOV-4 AR 10

Kernelemente der Sorgfaltspflicht

Kapitel

a

Einbindung der Sorgfaltspflicht in die Unternehmensführung, Strategie und das Geschäftsmodell

GOV-2 – Informationen, die den Verwaltungs-, Leitungs- und Aufsichtsorganen zur Verfügung gestellt werden, GOV-5 – Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung, Geschäftsbericht Kapitel 8. „Erklärung zur Unternehmensführung/Corporate-Governance-Bericht“

b

Einbeziehung betroffener Interessengruppen in alle wichtigen Schritte der Sorgfaltspflicht

SBM-2 – Interessen und Standpunkte unserer Stakeholder

c

Ermittlung und Bewertung nachteiliger Auswirkungen

SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen sowie ihr Zusammenspiel mit Strategie und Geschäftsmodell, IRO-1 – Beschreibung des Verfahrens zur Ermittlung und Bewertung wesentlicher Auswirkungen, Risiken und Chancen

d

Maßnahmen zur Bewältigung dieser nachteiligen Auswirkungen

SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen sowie ihr Zusammenspiel mit Strategie und Geschäftsmodell, E1-3 - Unsere Maßnahmen und Mittel im Zusammenhang mit den Klimastrategien, E5-2 - Unsere Maßnahmen und Mittel im Zusammenhang mit Kreislaufwirtschaft, S1-4 - Maßnahmen zur Minderung wesentlicher Risiken und Nutzung von Chancen im Zusammenhang mit der eigenen Belegschaft, S4-4 - Unsere Maßnahmen zur Steuerung materieller Auswirkungen, Risiken und Chancen und die Bewertung ihrer Wirksamkeit

e

Überwachung der Wirksamkeit dieser Bemühungen und Kommunikation

GOV-5 - Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung, IRO-1 - Beschreibung des Verfahrens zur Ermittlung und Bewertung wesentlicher Auswirkungen, Risiken und Chancen

Richtlinien und Rahmenwerke

Unsere Nachhaltigkeitsstrategie und Aktivitäten richten wir an international anerkannten Rahmenwerken und Standards sowie an selbst implementierten Richtlinien (Policys) aus und integrieren diese in unsere Geschäftstätigkeit. Zu den wichtigsten Richtlinien und Grundsätzen zählen:

UN Sustainable Development Goals

Wir übernehmen Verantwortung für eine nachhaltige Entwicklung über alle unsere Geschäftsaktivitäten hinweg und haben die Entwicklungsziele der Vereinten Nationen (SDGs – Sustainable Development Goals) in unsere Nachhaltigkeitsstrategie integriert (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“).

Charta der Vielfalt

Chancengleichheit und Diversität sind elementare Bestandteile unserer Unternehmenskultur. Im Geschäftsjahr 2022 unterzeichneten wir die Charta der Vielfalt und verpflichten uns damit aktiv dazu, den Diversitätsgedanken weiter in der Organisationsstruktur zu verankern. Ferner verpflichten wir uns zu einer von gegenseitigem Respekt und Wertschätzung geprägten Organisationskultur und richten unsere Personalprozesse so aus, dass diese den vielfältigen Fähigkeiten unserer Mitarbeiter:innen gerecht werden. Wir erkennen die Vielfalt innerhalb und außerhalb unseres Unternehmens an und nutzen die damit verbundenen Potenziale zur Weiterentwicklung unseres Unternehmens.

Unsere unterstützenden Maßnahmen für verantwortungsvolle Due-Diligence-Prozesse:

Deutscher Corporate Governance Kodex

Mit Veröffentlichung der Entsprechenserklärung zum 30. Januar 2026 entspricht die grenke AG vollumfänglich den Anforderungen des im Deutschen Corporate Governance Kodex (DCGK) dargestellten wesentlichen gesetzlichen Vorschriften zur Leitung und Überwachung börsennotierter Gesellschaften sowie weitestgehend den vom DCGK empfohlenen Standards für gute und verantwortungsvolle Unternehmensführung (vgl. Kapitel 8 „Erklärung zur Unternehmensführung/Corporate-Governance-Bericht“ des zusammengefassten Lageberichts). Die DVFA e. V. Scorecard hat sich seit 2016 für die qualitative Bewertung der Governance-Struktur börsennotierter Unternehmen fest etabliert. Sie umfasst DAX-, MDAX- und ausgewählte SDAX-Aktien. 2025 hat grenke zum vierten Mal in Folge eine Spitzenposition in der DVFA Corporate Governance Scorecard erzielt. Mit 85,88 Prozent der Punkte (2024: 83,14 Prozent) wurde das starke Vorjahresergebnis übertroffen und wieder die Wertungsklasse „sehr gut“ erreicht. Damit liegt grenke als einer der wenigen bewerteten SDAX-Titel auf einem Niveau mit den Spitzenunternehmen im MDAX und DAX.

grenke Verhaltenskodex

Die Basis für unser Compliance- und grenke konformes Verhalten haben wir in unserem Verhaltenskodex (Code of Conduct) festgehalten. Diesen stellen wir als Download auch auf unserer Website zur Verfügung. Der Verhaltenskodex ist die verbindliche Leitlinie für unsere Werte und unser Verhalten. Er ist verpflichtend für alle bei grenke arbeitenden Menschen. Das heißt für Vorstand, Aufsichtsrat, die Geschäftsführungen unserer Tochtergesellschaften, die Führungskräfte sowie für jede Mitarbeiterin und jeden Mitarbeiter. Um dieser breiten Zielgruppe klare und möglichst einfache Handlungsanweisung anzubieten, sind im Verhaltenskodex die Vorschriften und Regeln, die für unseren Konzern von Bedeutung sind, niedrigschwellig zusammengefasst. Mit dem veröffentlichten Verhaltenskodex bekräftigen wir auch nach außen, dass wir unsere Geschäftstätigkeit im Einklang mit den maßgeblichen nationalen Rechtsnormen, den zentralen internationalen Rechtsnormen, Übereinkommen und Erklärungen, wie beispielsweise der Internationalen Menschenrechtscharta, den Kernarbeitsnormen der Internationalen Arbeitsorganisation (ILO) und den UN-Leitprinzipien für Wirtschaft und Menschenrechte (UN Global Compact), aber auch auf Basis fester ethischer Werte und Prinzipien, wie Integrität, Glaubwürdigkeit und Verlässlichkeit, betreiben. In den einzelnen folgenden Kapiteln gehen wir auch auf die Verwendung des grenke Verhaltenskodex in den verschiedenen Arbeits- und Themenbereichen ein (vgl. Kapitel „ESRS S1 – Eigene Belegschaft“, „ESRS S4 – Verbraucher und Endnutzer“, „ESRS G1 – Unternehmensführung“).

grenke Lieferantenkodex

Transparenz und Vertrauen sind für uns die Basis einer guten Zusammenarbeit. Auch von unseren Lieferanten erwarten wir, dass ihr Verhalten unserem Verhaltenskodex entspricht, indem sie bei sich sowie bei ihren Lieferanten und Subunternehmern ähnliche Standards umsetzen. Unser Lieferantenkodex fordert von unseren Lieferanten u. a. die Einhaltung von Arbeitnehmer- und Menschenrechten sowie Gesetzen zum Umweltschutz (vgl. Kapitel „ESRS S4 – Verbraucher und Endnutzer“, „ESRS G1 – Unternehmensführung“) und steht auf unserer Website ebenfalls als Download zur Verfügung.

Umweltrichtlinie

Die Umweltrichtlinie fasst unsere Bemühungen im Bereich Umweltschutz zusammen. Wir verpflichten uns zu einer kontinuierlichen Verbesserung unseres Umweltmanagementsystems in Übereinstimmung mit den regulatorischen und Compliance-Verpflichtungen. Dazu gehört für uns, dass wir die umweltrechtlichen Anforderungen und üblichen Marktstandards erfüllen. Darüber hinaus ist sie sowohl Leitlinie bei der Umsetzung von Maßnahmen und strategischen Handlungsfeldern zur Minimierung unseres eigenen unternehmerischen Fußabdrucks als auch bei der Unterstützung von KMU, nachhaltige Investitionen zu tätigen. Auf diese Maßnahmeninhalte gehen wir im Detail in den folgenden Kapiteln ein. Diese Richtlinie stellen wir auch als Download auf unserer Website zur Verfügung.

Reise- und Flottenrichtlinie

Die Auswahl und die Nutzung unterschiedlicher Beförderungsmitteln (Pkw, Bahn, Flugzeug) durch unser Personal sowie die damit zusammenhängende Reduzierung von CO2-Emissionen sind sowohl in unserer Reiserichtlinie (Travel-Policy) als auch in der Flottenrichtlinie (Car-Policy) Gegenstand. Mit diesen Richtlinien unterstützen wir unsere CO2-Emissionsreduktionsziele aus unserem Klimaaktionsplan. Wir weisen ebenfalls in der vorliegenden Konzernnachhaltigkeitserklärung an entsprechender Stelle auf die zugehörigen Maßnahmen gesondert hin (vgl. Kapitel „ESRS E1 – Klimawandel“).

Gesundheits- und Sicherheitsrichtlinie

Ziel dieser für alle grenke Gesellschaften in Deutschland geltenden Richtlinie ist, die Sicherheit und Gesundheit unserer Mitarbeiter:innen durch einen effizienten und systematisch wahrgenommenen Arbeitsschutz – ergänzt durch Maßnahmen der betrieblichen Gesundheitsförderung – zu erhalten, zu verbessern und zu unterstützen (vgl. Gesundheits- und Sicherheitsrichtlinie, engl. Organisational Health and Security Policy, kurz: OHS Policy). Diese Richtlinie steht ebenfalls als Download auf unserer Website zur Verfügung.

Unsere Leitlinien für verantwortungsvolle Finanzprodukte

Wir haben uns dazu verpflichtet, Finanzprodukte und -dienstleistungen anzubieten, die nachhaltig auf den Kundennutzen ausgerichtet sind. Diese Leitlinien beschreiben grenkes Engagement für verantwortungsvolle Finanzprodukte und nachhaltiges Wirtschaften. Es werden grundlegende Prinzipien wie die Einhaltung von Gesetzen, ethisches Geschäftsgebaren, Vertraulichkeit, Transparenz und faire Leistungen betont. grenke unterstützt die grüne Transformation und Digitalisierung von KMU durch Finanzierungslösungen und den eigens entwickelten grenke Sustainability Index (GSI). Ein sorgfältiger Annahmeprozess, umfassende Kundenbetreuung und kontinuierliche Verbesserung der Produkte und Prozesse runden das Engagement ab, um den sich wandelnden Bedürfnissen der Kunden und Partner gerecht zu werden. Ergänzend hinzu kamen im Geschäftsjahr noch folgende Absätze: Transparenz zu Produktrisiken, verantwortungsvolle Marketingmaßnahmen und Kommunikation, nachhaltiges Leistungsversprechen, soziale Finanzdienstleistungen, Entwicklung und Förderung nachhaltiger sowie innovativer Produkte und Dienstleistungen, Überwachung verantwortungsvoller Verkaufspraktiken, Prävention von Zahlungsstörungen, unabhängige Beschwerde- und Ombudsstellen, Förderung der Kreislaufwirtschaft.

Enterprise-Portfolio-Management

Das unternehmensweite Projektportfoliomanagement steuert die Erfassung, das Monitoring und die Priorisierung der Projekte im Unternehmen. Bei der Erfassung neuer Projekte analysieren wir auch deren Relevanz für unsere wesentlichen Nachhaltigkeitsthemen.

Dem Finanzsektor kommt zur Erreichung der europäischen Nachhaltigkeitsziele eine Schlüsselposition zu. Finanzinstitute sind dazu verpflichtet, die Finanzierung der Nachhaltigkeitstransformation zu unterstützen. Finanzinstitute können im Rahmen dieser Transformation auch physischen und transitorischen Risiken ausgesetzt sein, die identifiziert, bewertet und gesteuert werden müssen. Die Anforderungen an das Risikomanagement ergeben sich für grenke insbesondere aus dem „Merkblatt zum Umgang mit Nachhaltigkeitsrisiken“ vom 20. Dezember 2019 (geändert am 13. Januar 2020) sowie aus Mindestanforderungen an das Risikomanagement (MaRisk).

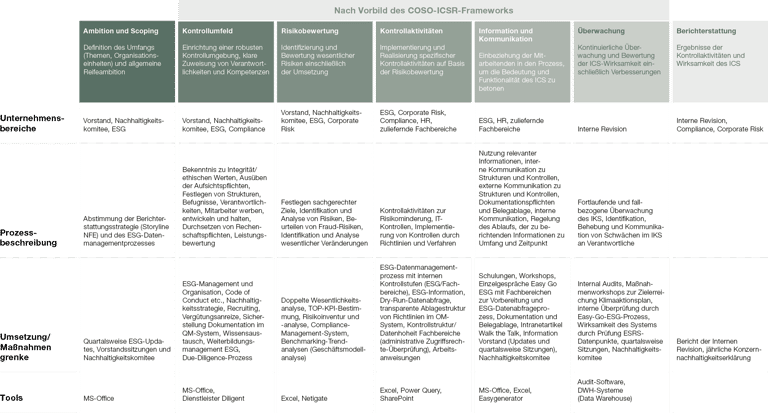

Die Integration von ESG-Risiken im Risikomanagement beschreiben wir im Risikobericht des vorliegenden Geschäftsberichts (vgl. Kapitel 5 „Risikobericht“ des zusammengefassten Lageberichts). Die wesentlichen Bausteine unseres internen Kontrollsystems erläutern wir in Kapitel 5 „Risikobericht“ des zusammengefassten Lageberichts und dort bezogen auf den Konzernrechnungslegungsprozess unter 5.3.5 und bezogen auf den Konzern unter 5.3.6. Das Interne Kontrollsystem (IKS) der grenke AG für die Nachhaltigkeitsberichterstattung basiert auf dem COSO-ICSR-Framework und zielt darauf ab, die Integrität und Zuverlässigkeit der Nachhaltigkeitsberichterstattung sicherzustellen (vgl. Tabelle Internes Kontrollsystem zur Nachhaltigkeitsberichterstattung).

Es umfasst alle Phasen des Berichterstattungsprozesses – von der Risikobewertung über Kontrollaktivitäten bis zur Überwachung – und ist in bestehende Unternehmensprozesse integriert. Eine Peer-Analyse zeigt, dass ein solches System branchenüblich ist. Wesentliche Elemente sind ein robustes Kontrollumfeld, klare Verantwortlichkeiten, die Dokumentation von Kontrollaktivitäten (wie z. B. Vier-Augen-Prinzip) und eine kontinuierliche Verbesserung durch die Interne Revision und externe Prüfungen. Das IKS wird regelmäßig überprüft und an veränderte Anforderungen angepasst, um eine transparente und nachvollziehbare Berichterstattung zu gewährleisten. Die Ergebnisse dieser Bewertung werden dem Vorstand und Aufsichtsrat im Rahmen des Berichts der Internen Revision vorgelegt.

Im Berichtsjahr 2025 waren 21 Fachbereiche involviert. Die Zulieferung der qualitativen und quantitativen Inhalte wird durch das ESG-Team koordiniert und im Nachhaltigkeitsbericht der grenke AG final konsolidiert. Die Verantwortung für die Richtigkeit und Vollständigkeit der Daten liegt bei den jeweiligen Fachbereichen. Die in den Dateneingabeprozess eingebundenen verantwortlichen Mitarbeiter der einzelnen Fachbereiche tragen die relevanten Daten nach dem Vier-Augen-Prinzip in einer vom ESG-Team bereitgestellten Datei ein.

Parallel dazu gewährleistet und überwacht das ESG-Team die fristgerechte und sachgerechte Zulieferung der Inhalte sowie die Einhaltung der Anforderungen der CSRD. Dies geschieht durch eine kontinuierliche Begleitung der involvierten Fachbereiche sowie Schulungen und Informationsveranstaltungen zu den Offenlegungsanforderungen und dem Dateneingabeprozess. Dieser kontinuierliche Austausch stellt eine gute Zusammenarbeit sicher. Das interne Kontrollsystem wird stetig überprüft und an veränderte Anforderungen angepasst, um eine transparente und nachvollziehbare Berichterstattung zu gewährleisten. Durch klar definierte Prozesse und Verantwortlichkeiten sowie eine kontinuierliche Dokumentation der Abläufe wird die Integrität der Nachhaltigkeitsdaten sichergestellt.

Basierend auf den Inhalten und Vorgaben der Geschäftsstrategie werden die für den grenke Konzern relevanten Risiken einmal jährlich im Rahmen der Risikoinventur identifiziert und im Hinblick auf ihre Wesentlichkeit bewertet. Daraus ergibt sich das sogenannte Gesamtrisikoprofil des Konzerns, mit dem sich der Vorstand einen Überblick über relevante Risiken verschafft. Ein besonderer Fokus liegt dabei auch auf der systematischen Identifizierung und Bewertung der Auswirkungen von ESG-Risiken. Mithilfe der Wesentlichkeitsanalyse identifizieren wir wesentliche Fokusthemen unserer Nachhaltigkeitsstrategie und somit auch für den Nachhaltigkeitsbericht. Unsere Wesentlichkeitsanalyse aktualisieren und überprüfen wir jährlich (vgl. grenke Geschäftsbericht 2024).

Risiken im Zusammenhang mit der Nachhaltigkeitsberichtserstellung

Mit der Erstellung des Berichts gehen Risiken einher, die wir durch verschiedene Strategien versuchen zu mindern. Ein Risiko besteht in der möglichen Fehlinterpretation rechtlicher Vorgaben, was zu Compliance-Verstößen führen könnte. Um diesem Risiko entgegenzuwirken, nutzen wir offiziell verfügbare Hilfestellungen, wie beispielsweise die der EFRAG, sowie ein transparentes Dokumentationssystem (z. B. Belegablage).

Auch die nicht termingerechte Veröffentlichung des Berichts stellt für uns ein Risiko dar. Hierfür überwacht das ESG-Team die fristgerechte Zulieferung der erforderlichen Informationen und steht in engem Austausch mit den relevanten Fachbereichen.

Ein weiteres wesentliches Risiko liegt in unvollständigen oder fehlerhaften Angaben, die ein verzerrtes Bild der tatsächlichen Verhältnisse vermitteln könnten. Zur Minderung dieses Risikos wurden klare Verantwortlichkeiten für die Datenlieferung zugewiesen. Darüber hinaus werden Schulungen und Informationsveranstaltungen zu den Offenlegungsanforderungen und dem Dateneingabeprozess organisiert (Format „Easy Go ESG“). Der kontinuierliche Austausch zu unseren wesentlichen Nachhaltigkeitsthemen stellt die Verfügbarkeit der benötigten ESG-Daten sicher. Das Vier-Augen-Prinzip bei der Datenprüfung trägt ebenfalls dazu bei, dieses Risiko zu minimieren. Darüber hinaus haben wir 2024 eine freiwillige externe Prüfung durchlaufen, um das Vorgehen und den Datenmanagementprozess zu testen und Erkenntnisse für die Sicherstellung regulatorischer Anforderungen zu gewinnen.

Im Hinblick auf die Einbindung der Ergebnisse der Risikobewertung und der internen Kon-trollen in die einschlägigen internen Funktionen und Prozesse haben wir im Jahr 2025 unser Verfahren für das Risikomanagement und die interne Kontrolle im Hinblick auf die Nachhaltigkeitsberichterstattung weiter ausgebaut und verbessert. Die Ergebnisse unserer Risikobewertung sowie der internen Kontrollen fließen systematisch in unsere internen Prozesse und Strukturen der Nachhaltigkeitsberichterstattung ein. Dazu zählt auch die Integration der ESG-Risikoinventur in unsere Wesentlichkeitsanalyse. Eine wesentliche Neuerung im Jahr 2025 stellt die Entwicklung unseres eigens erstellten „IRO-Dashboards“ dar – ein unternehmenseigenes Instrument zur Übersicht, das die Ergebnisse der doppelten Wesentlichkeitsanalyse abbildet. Es umfasst die identifizierten ESG-Risiken, Chancen und Auswirkungen (engl. Impacts, Risks and Opportunities – IRO) für grenke. Im Hinblick auf die Nachhaltigkeitsberichterstattung unterstützt das Tool nicht nur bei der Dateneingabe gemäß den ESRS, sondern auch bei der Ableitung konkreter Maßnahmen und Kontrollfunktionen im Hinblick auf unsere Auswirkungen, Risiken und Chancen.

Unser Vorstand wird regelmäßig pro Quartal über den aktuellen Status der Berichterstattung im Rahmen einer Vorstandssitzung durch das ESG-Team informiert. Die Berichterstattung des Vorstands an den Aufsichtsrat ist in der Geschäftsordnung des Vorstands definiert. Die Risikostrategie wird jährlich überarbeitet, vom Vorstand verabschiedet und anschließend dem Aufsichtsrat vorgelegt. Das IKS wird regelmäßig überprüft und an veränderte Anforderungen angepasst, um eine transparente und nachvollziehbare Berichterstattung zu gewährleisten. Die Ergebnisse dieser Bewertung werden dem Vorstand und Aufsichtsrat im Rahmen des Berichts der Internen Revision jährlich vorgelegt. Die Integration von ESG-Risiken in das Risikomanagement beschreiben wir im Risikobericht des vorliegenden Geschäftsberichts (vgl. Kapitel 5 „Risikobericht“ des zusammengefassten Lageberichts). Das Risikocontrolling berichtet monatlich an den Vorstand im Rahmen eines Risk-Reportings. Die Risikostrategie wird jährlich überarbeitet, vom Vorstand verabschiedet und anschließend dem Aufsichtsrat vorgelegt.

Zusammenfassung in Kürze

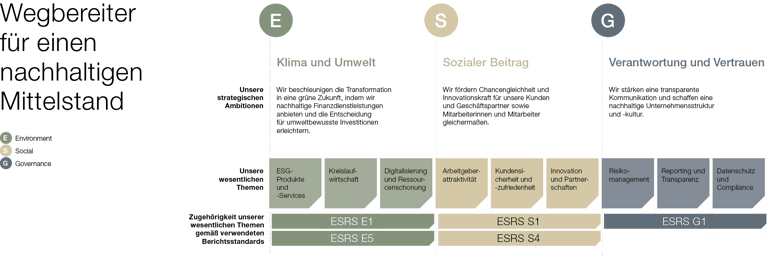

Unsere Nachhaltigkeitsstrategie gliedert sich in drei Handlungsdimensionen – Klima und Umwelt, sozialer Beitrag sowie Verantwortung und Vertrauen –, die jeweils durch klare Ziele, TOP‑KPI und Maßnahmen (u. a. durch ESG‑Finanzprodukte, attraktive Arbeitgeber‑ und Kundenerfahrungen, robustes Risikomanagement) umgesetzt werden. Die doppelte Wesentlichkeitsanalyse (Inside-out und Outside-in) liefert die zentralen Handlungsfelder, und grenke definierte darauf aufbauend neun TOP‑KPI, um Fortschritt kurz‑, mittel‑ und langfristig zu messen. Die gesamte Wertschöpfungskette, von der Produktentwicklung und Partnerakquisition bis zur Rückgabe und Wiederverwertung von Leasingobjekten, wird dabei konsequent in die Nachhaltigkeitsziele einbezogen. Durch das neue ESG‑Dashboard und die Anpassung von KPI wird die Steuerung noch transparenter und zielgerichteter.

Nachhaltigkeit ist seit unserer Gründung fester Bestandteil unserer Unternehmensidentität und Grundlage unseres Erfolgs. Durch innovative Finanzierungslösungen ermöglichen wir unseren Kunden, vor allem KMU, in moderne und ressourcenschonende Technologien zu investieren – und sorgen zugleich dafür, dass die Leasinggüter nach Vertragsende möglichst weitergenutzt oder optimal verwertet werden. Nachhaltigkeit verankern wir bereits in unserer Unternehmensstrategie. Daraus abgeleitet beschreibt unsere Nachhaltigkeitsstrategie unsere Nachhaltigkeitsvision: Wegbereiter für einen nachhaltigen Mittelstand zu sein.

Unsere Nachhaltigkeitsstrategie und die Vision bilden den Rahmen für unsere Ziele und Maßnahmen entlang der drei Dimensionen

- Klima und Umwelt,

- Sozialer Beitrag sowie

- Verantwortung und Vertrauen.

Für jede Dimension haben wir eine strategische Ambition und klare Schwerpunkte definiert. Grundlage dafür ist unsere doppelte Wesentlichkeitsanalyse, aus der wir zentrale Handlungsfelder ableiten (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“).

Orientierung bieten uns dabei auch die Sus-

tainable Development Goals (SDGs) der Vereinten Nationen, von denen vor allem neun für uns besonders relevant sind.

Wegbereiter für einen nachhaltigen Mittelstand

Für jede Dimension haben wir eine strategische Ambition und klare Schwerpunkte definiert. Grundlage dafür ist unsere doppelte Wesentlichkeitsanalyse, aus der wir zentrale Handlungsfelder ableiten (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“). Orientierung bieten uns dabei auch die Sustainable Development Goals (SDGs) der Vereinten Nationen, von denen vor allem neun für uns besonders relevant sind.

Klima und Umwelt

Unsere Ambition in der Dimension Klima und Umwelt ist es, den Wandel zu einer grünen Wirtschaft zu beschleunigen, indem wir nachhaltige Finanzdienstleistungen anbieten und mittelständischen Unternehmen die Entscheidung für umweltbewusste Investitionen erleichtern. Dies umfasst insbesondere unsere strategischen Fokusthemen in der Dimension Klima und Umwelt.

- ESG-Produkte und -Services

Das Thema beschreibt unsere Fähigkeit, KMU Investitionen in ihre Nachhaltigkeit zu ermöglichen sowie selbst nachhaltige (Leasing-)Finanzierungen und Dienstleistungen anzubieten (vgl. Kapitel „ESRS E1 – Klimawandel“). - Kreislaufwirtschaft

Das Thema befasst sich insbesondere mit der Wiederverwendung und Verwertung der Leasingobjekte nach Ablauf der Vertragslaufzeit zur Unterstützung einer Kreislaufwirtschaft (vgl. Kapitel „ESRS E5 – Kreislaufwirtschaft“). - Digitalisierung und Ressourcenschonung

Das Thema beschreibt unsere Fähigkeit, Prozesse und Abläufe zu digitalisieren und dadurch den Einsatz von Ressourcen zu minimieren. Weitere Maßnahmen beschreiben wir im Kapitel „ESRS E1 – Klimawandel“.

Sozialer Beitrag

Unser gesellschaftlicher Beitrag liegt in der Förderung von Chancengleichheit und Innovationskraft – für unsere Kunden, Geschäftspartner sowie Mitarbeiterinnen und Mitarbeiter gleichermaßen. Diese Themen stehen im Mittelpunkt unserer Strategie innerhalb der Dimension Sozialer Beitrag.

- Arbeitgeberattraktivität

Das Thema zeigt, wie wir qualifizierte Mitarbeiterinnen und Mitarbeiter gewinnen, fördern und mit passenden Entwicklungs- und Bindungsmaßnahmen langfristig halten. - Kundensicherheit und -zufriedenheit

Unter Kundensicherheit und -zufriedenheit verstehen wir, gezielte und positive Kundenerlebnisse zu schaffen sowie eine hohe Zufriedenheit sicherzustellen, indem wir KMU einen attraktiven und gleichberechtigten Zugang zu Finanzierungen bieten. - Innovation und Partnerschaften

Dieses Thema beschreibt den Aufbau und die Pflege gezielter Partnerschaften im Rahmen unseres Engagements zur Förderung einer nachhaltigen Gesellschaft sowie innovative Lösungsansätze.

Verantwortung und Vertrauen

Unter Verantwortung und Vertrauen haben wir unser Streben nach einer nachhaltigen Unternehmensstruktur und einer transparenten, zuverlässigen und vertrauenswürdigen Unternehmensführung zusammengefasst. Unsere strategischen Fokusthemen in der Dimension Verantwortung und Vertrauen lassen sich wie folgt hier zusammenfassen.

- Risikomanagement

Hiermit adressieren wir unsere Fähigkeit, Risiken, die potenziell die Lage und Entwicklung der Gesellschaft beeinträchtigen können, einzuschätzen, zu managen und zu minimieren (vgl. Kapitel „ESRS G1 – Unternehmensführung“ sowie Kapitel „ESRS 2 – Unsere Unternehmenspolitik“ unter „Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung“). - Reporting und Transparenz

Im Fokus steht hier die transparente Gestaltung der Unternehmenskommunikation sowie der finanziellen und Konzernnachhaltigkeitserklärung (vgl. Kapitel „ESRS G1 – Unternehmensführung“). - Compliance und Datenschutz

Dieses Thema umfasst den Schutz von Daten durch den grenke Konzern sowie die Einhaltung der einschlägigen Gesetze und regulatorischen Anforderungen (vgl. Kapitel „ESRS G1 – Unternehmensführung“). Zur Messung unserer Fortschritte nutzen wir neun TOP-KPI – drei für jede Dimension. Sie ermöglichen uns, die Erreichung unserer kurz-, mittel- und langfristigen Ziele fokussiert nachzuhalten (vgl. Abbildung „Strategische Ziele TOP-KPI“).

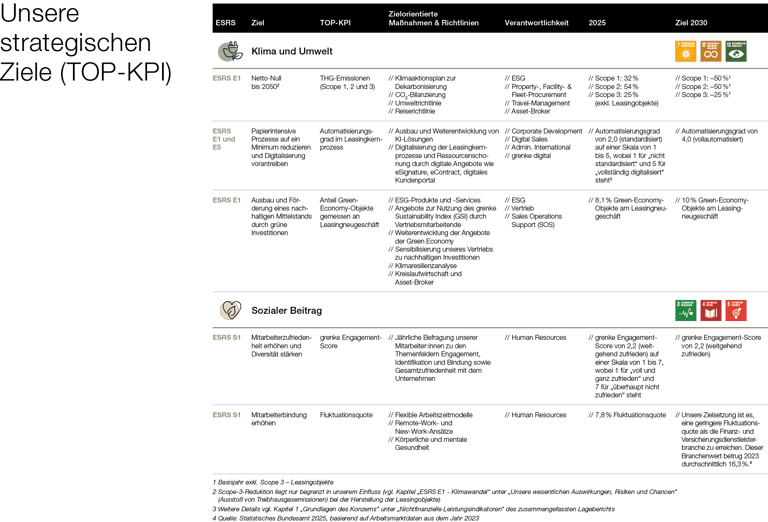

Unsere strategischen Ziele (TOP KPI)

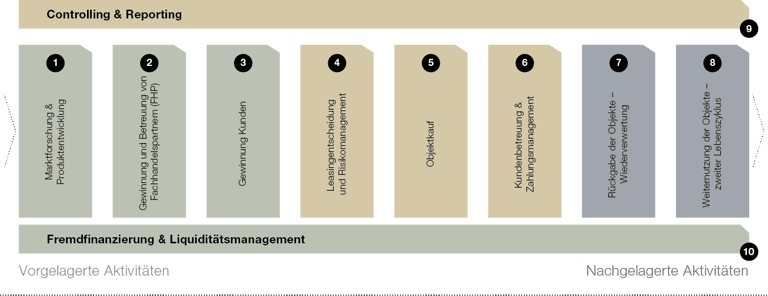

Wertschöpfungskette

Bei der Weiterentwicklung unserer Nachhaltigkeitsstrategie achten wir darauf, die gesamte Wertschöpfungskette sowie alle Länderstandorte einzubeziehen. Die grenke Wertschöpfungskette umfasst sämtliche Aktivitäten von der Refinanzierung und Anbahnung der Beziehung mit unseren Fachhandelspartnern über den gesamten Leasingkernprozess sowie auch die Aktivitäten zur Überführung der Leasingobjekte in einen zweiten Lebenszyklus. Unsere Wertschöpfungskette (vgl. Abbildung „Wertschöpfungskette“) beinhaltet sowohl die vorgelagerten Aktivitäten (1. Marktforschung und Produktentwicklung, 2. Gewinnung und Betreuung von Fachhandelspartnern (FHP), 3. Gewinnung von Kunden, 10. Fremdfinanzierung und Liquiditätsmanagement) als auch die nachgelagerten Aktivitäten (7. Rückgabe der Objekte – Wiederverwertung, 8. Weiternutzung der Objekte – zweiter Lebenszyklus). Weitere Einzelheiten zu unserem Geschäftsmodell, unseren Geschäftstätigkeiten und -segmenten sowie zur Eigentümerstruktur der grenke AG erläutern wir im Kapitel 1 „Grundlagen des Konzerns“ des zusammengefassten Lageberichts. Informationen zur Kostenstruktur und den Einnahmen der Geschäftssegmente im Einklang mit den Angabepflichten gemäß IFRS 8 befinden sich im Kapitel 2 „Wirtschaftsbericht“ des zusammengefassten Lageberichts.

Im Zuge der diesjährigen Aktualisierung unserer Nachhaltigkeitsstrategie haben wir daher einen unserer neun TOP-KPI angepasst. Der neu definierte KPI rückt unsere Kunden und Partner stärker in den Fokus und ist der Dimension Sozialer Beitrag zugeordnet: Anzahl der Verträge pro aktivem Fachhandelspartner. An den übrigen TOP-KPI haben sich gegenüber dem Vorjahr keine wesentlichen Änderungen ergeben. Um unsere Steuerung zu präzisieren, wurden jedoch die Ziele klarer nach kurz-, mittel- und langfristigen Zeithorizonten definiert.

Ein TOP-KPI für den Bereich der Kreislaufwirtschaft soll perspektivisch eingeführt werden, sobald eine ausreichende Datenqualität und -verfügbarkeit sowie ein entsprechender Reifegrad der Prozesse erreicht sind.

Zur Ableitung geeigneter Maßnahmen und zur besseren Nachverfolgung der Fortschritte haben wir in diesem Jahr zudem unsere internen Prozesse weiterentwickelt und ein ESG-Dashboard eingeführt. Es unterstützt die Fachbereiche dabei, die Erkenntnisse aus der Wesentlichkeitsanalyse in konkrete Handlungen zu überführen und den Fortschritt bei der Erreichung unserer TOP-KPI systematisch zu überwachen.

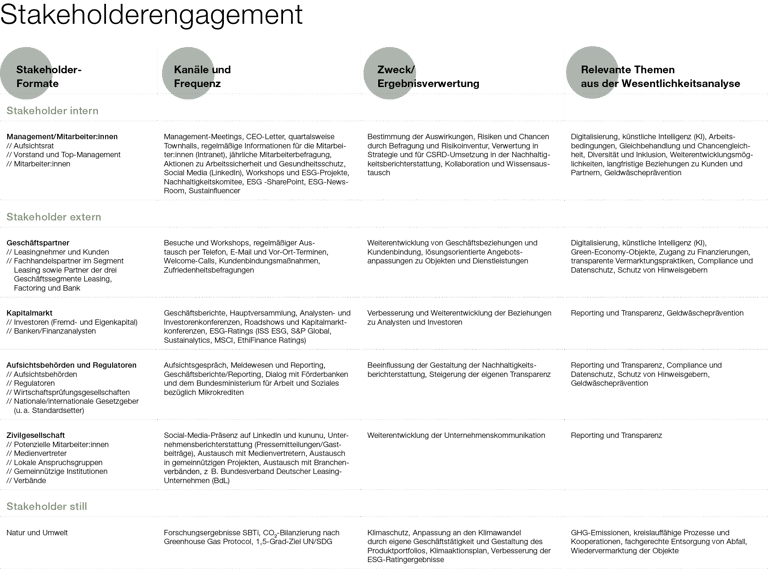

Wir stehen im stetigen Austausch mit unseren Stakeholdern, darunter Akteure aus dem Kapitalmarkt, Investoren, der Wissenschaft, Behörden und Verbänden, aber auch mit unseren Mitarbeiter:innen sowie Kunden und Partnern. Darüber hinaus betrachten wir die Natur als „stillen Stakeholder“. Das Feedback dieser Gruppen fließt aktiv in unsere strategischen Entscheidungen ein. Die Kommunikation erfolgt über eine Vielzahl zielgruppenspezifischer Formate und Kanäle. In der folgenden Tabelle werden die jeweiligen Kommunikationsmethoden für die einzelnen Stakeholdergruppen veranschaulicht.

Im Rahmen des quartalsweisen Berichts an den Vorstand wird dieser zu den Ergebnissen aus den Dialogen und Perspektiven unserer internen sowie externen Stakeholder informiert. Die Ergebnisse fließen wiederum in die Weiterentwicklung der Unternehmensstrategie ein.

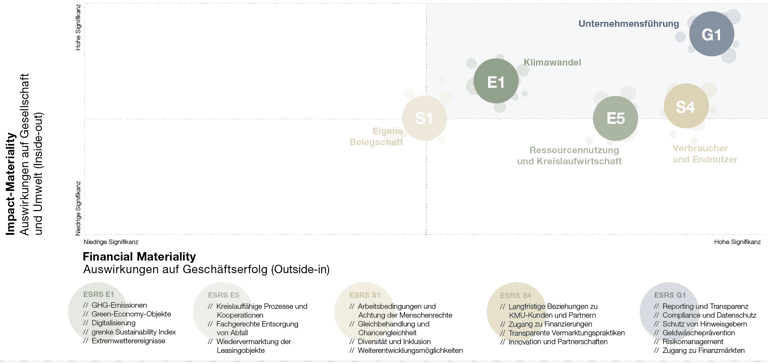

Unsere Wesentlichkeitsanalyse gestalten wir gemäß den Anforderungen des doppelten Wesentlichkeitsprinzips entsprechend der europäischen Richtlinie CSRD und deren Berichtstandards ESRS sowie nach nationaler Gesetzgebung gemäß § 289c Abs. 3 HGB. Wir betrachten Nachhaltigkeitsthemen sowohl aus einer Inside-out- als auch einer Outside-in-Perspektive. Die Inside-out-Perspektive beschreibt die Auswirkungen von grenke auf Gesellschaft und Umwelt, während die Outside-in-Perspektive die Auswirkungen nichtfinanzieller Themen auf den Geschäftsverlauf, das Geschäftsergebnis und die Lage des grenke Konzerns betrachtet (vgl. Abbildung „Wesentlichkeitsmatrix“). Unsere Wesentlichkeitsanalyse und die dazugehörige Wesentlichkeitsmatrix aus dem Jahr 2022 bilden die Grundlage für die wesentlichen Fokusthemen unserer Nachhaltigkeitsstrategie (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“) und somit auch für die vorliegende Konzernnachhaltigkeitserklärung. Unsere Wesentlichkeitsanalyse aktualisieren und überprüfen wir jährlich. Mindestens alle fünf Jahre wird der Prozess auf Basis einer umfassenden Befragung interner und externer Stakeholder neu aufgesetzt. Im Rahmen der Aktualisierung im Geschäftsjahr 2025 erweiterten wir unseren befragten Stakeholderkreis, um Auswirkungen, Risiken und Chancen (engl. Impact, Risks, Opportunities – IRO) aus unterschiedlichen Blickwinkeln zu betrachten und somit eine noch bessere Einschätzung zu erhalten. So ergab sich 2025 eine detaillierte Ausarbeitung der Themen und IROs.

Finanzielle Auswirkungen der wesentlichen Risiken und Chancen des Unternehmens auf seine Finanzlage

Unser CEO trägt die konzernweite Verantwortung für die Nachhaltigkeitsstrategie und wird auch entsprechend über die Stakeholderperspektiven im Rahmen unserer Wesentlichkeitsanalyse informiert. Das ESG-Team ist für die Weiterentwicklung und Umsetzung zuständig und berichtet quartalsweise an den Vorstand sowie das Sustainability Committee über Fortschritte, geplante Maßnahmen und relevante Entscheidungsgrundlagen im Zusammenhang mit der Wesentlichkeitsanalyse.

Die aus der Wesentlichkeitsanalyse identifizierten Auswirkungen, Risiken und Chancen sind jeweils in den einzelnen ESRS-Themen detailliert beschrieben (vgl. E1, E5, S1, S4 und G1). Dort stellen wir auch dar, welche Teile der Wertschöpfungskette von den entsprechenden Auswirkungen, Risiken und Chancen betroffen sind. Wo möglich, beziehen wir uns auch auf unsere unternehmensspezifischen Produkte und Dienstleistungen, wie Social und Green Bond, Green Economy Objects, grenke Sustainability Index (GSI) oder Small-Ticket-Leasing sowie unsere Asset-Broker-Gesellschaften.

Außerdem nehmen wir jeweils auch eine Unterscheidung zwischen kurz-, mittel- und langfristigen Zeithorizonten vor, entsprechend folgender Definition:

- Kurzfristig (< 1 Jahr): Hat das IRO eine kurze Wirkung?

- Mittelfristig (1 bis 5 Jahre): Hat das IRO eine mittelfristige Wirkung?

- Langfristig (> 5 Jahre): Hat das IRO eine lange/kumulative Wirkung?

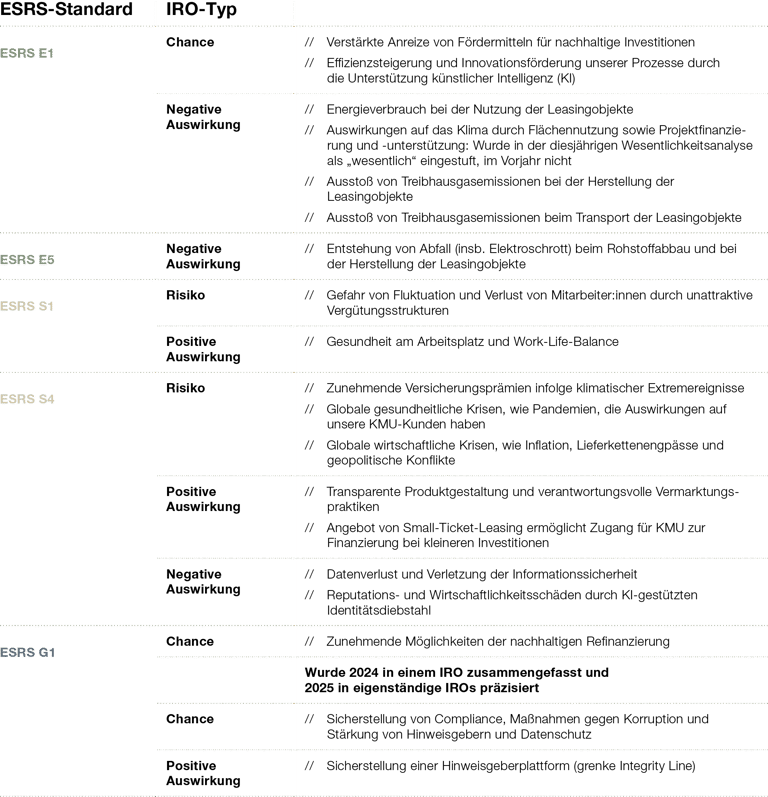

Im Vergleich zum Vorjahr wurden die IROs aufgrund der fortgeschrittenen Weiterentwicklung zentraler Themenfelder – etwa künstliche Intelligenz (KI) oder Scope-3-Leasingobjekte – präzisiert oder um neue Inhalte ergänzt. Davon betroffen sind unter anderem folgende IROs.

Finanzielle Auswirkungen der wesentlichen Risiken und Chancen des Unternehmens auf seine Finanzlage

Im Rahmen unserer doppelten Wesentlichkeitsanalyse haben wir wesentliche ESG-Risiken und -Chancen entlang der gesamten Wertschöpfungskette identifiziert. Die damit zusammenhängende aktuelle Finanz- und Ertragslage wird in diesem Bericht im Kapitel „ESRS E1 – Klimawandel“ unter „Klimaresilienzanalyse“ erläutert. Unsere ESG-Risikoinventur zeigt, dass sowohl physische als auch transitorische Risiken künftig ein höheres Einflusspotenzial auf das Kreditrisiko haben werden und sich insbesondere indirekt über unsere Kundinnen und Kunden materialisieren. Es besteht kein erhebliches Risiko einer wesentlichen Anpassung der Buchwerte in den nächsten zwölf Monaten. Die größten Chancen sehen wir im (1) Ausbau leasingfähiger, emissionsarmer Produkte (Green-Economy-Objekte), (2) in Fördermitteln, die die Nachfrage nach grenkes Finanzierungslösungen erhöhen, und (3) in KI-Lösungen, die zu mehr Effizienz- und Kostenvorteilen führen (vgl. Kapitel „ESRS E1 – Klimawandel“). Eine Quantifizierung dieser möglichen finanziellen Effekte erfolgte im Berichtsjahr nicht.

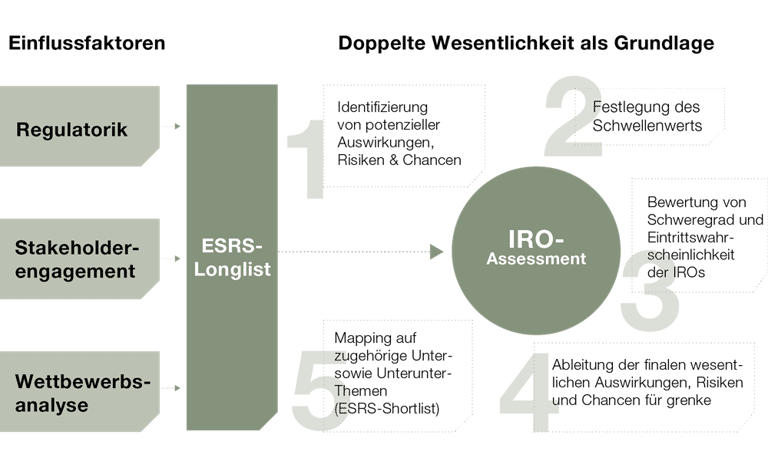

Der Prozess zur Identifizierung unserer wesentlichen Auswirkungen, Risiken und Chancen (IRO) im Jahr 2025 umfasst fünf zentrale Schritte.

1. Erstellung einer Long-to-Medium-List

Auf Grundlage der ESRS-Longlist wählten das ESG-Team und die Fachexperten aus den einzelnen Bereichen des Nachhaltigkeitskomitees jene Themen aus, die für grenke und das Geschäftsmodell relevant sind. Die Liste der Nachhaltigkeitsthemen und der jeweiligen Unterunterthemen gemäß ESRS 1 AR 16 diente als Startpunkt und Ausgangsbasis für die Formulierung potenzieller Auswirkungen, Risiken und Chancen.

2. Identifikation potenzieller Auswirkungen, Risiken und Chancen

Entlang unserer gesamten Wertschöpfungskette identifizierten wir auf Basis unserer strategischen Analysen und der unter ESRS 1 AR 16 aufgeführten Nachhaltigkeitsaspekte potenzielle kurz-, mittel- und langfristige Auswirkungen, Risiken und Chancen. Auswirkungen können negativ oder positiv sein sowie tatsächliche oder potenzielle Auswirkungen umfassen. Im Geschäftsjahr 2025 wurden mehrere IROs angepasst, um auf Themen zu reagieren, deren Relevanz gestiegen ist oder die neu hinzugekommen und weiterentwickelt wurden. Um die Liste der IROs für die Wesentlichkeitsumfrage zusammenzustellen, führten wir zusätzliche Gespräche mit den Fachbereichen aus Vertrieb, Kreislaufwirtschaft, Investor Relations sowie Human Resources. Die Berücksichtigung der Inhalte aus der ESG-Risikoinventur waren auch dieses Jahr wieder fester Bestandteil zur Vorbereitung des IRO-Assessments. Weitere wichtige Input-Parameter für die Ausarbeitung dieses Schritts sind ESG-Benchmarking, Markt- und Trendanalysen zu Nachhaltigkeitsthemen, Workshops mit den Fachbereichen sowie unterjährige Gespräche mit unseren Stakeholdern. Die Formulierung der IROs stützte sich sowohl auf die ESRS-Datenpunkte als auch auf unternehmensspezifische Aspekte.

Unsere Tätigkeiten stellen nach unserer Analyse kein erhöhtes Risiko für negative Auswirkungen in Bezug auf geografische Gegebenheiten, Geschäftsbeziehungen oder spezifische Aktivitäten dar.

3. Festlegung der Wesentlichkeitsschwelle

Zur Bewertung werden die gemäß ESRS definierten Skalen verwendet: Ausmaß (Scale), Umfang (Scope), Unumkehrbarkeit (Irremediability) und Eintrittswahrscheinlichkeit (Likelihood). Bei den tatsächlichen Auswirkungen wurde der Schweregrad erfasst, der sich aus dem Ausmaß (Scope), dem Umfang (Scale) und der Unumkehrbarkeit (Irremediability) zusammensetzt, während bei den potenziellen Auswirkungen auch die Eintrittswahrscheinlichkeit (Likelihood) berücksichtigt wurde. Risiken und Chancen wurden hinsichtlich ihres potenziellen finanziellen Einflusses (Scale und Scope) auf grenke sowie der Eintrittswahrscheinlichkeit bewertet. Die Bewertungsskala ist durch die ESRS nicht weiter spezifiziert. Bei der Festlegung der Skala folgt grenke bestehenden Bewertungsansätzen, insbesondere den Methoden des internen Risikomanagements, und entschied sich für eine Skala von 1 (nicht wesentlich) bis 4 (wesentlich). Den Schwellenwert, ab dem ein Thema als wesentlich eingestuft wird, legten wir auf 2,5 fest.

4. Wesentlichkeitsbewertung der Auswirkungen, Risiken und Chancen

Die Wesentlichkeitsbewertung erfolgte über eine Onlineumfrage. Diese wurde an interne Stakeholder, darunter den Vorstand, die Vice Presidents (erste Führungsebene unterhalb des Vorstands), die Managing Directors (zweite Führungsebene unterhalb des Vorstands) sowie das Nachhaltigkeitskomitee versendet. Zusätzlich befragten wir im Geschäftsjahr 2025 auch einen ausgewählten externen Stakeholderkreis, darunter Forschung, NGOs und Verbände. Die internen Stakeholder fungieren dabei gleichwohl als Bindeglieder und repräsentieren die Interessen weiterer externer Stakeholder, gestützt auf Erkenntnisse und Rückmeldungen aus dem fortlaufenden Dialog mit diesen (vgl. Kapitel „ESRS 2 – Unsere Nachhaltigkeitsstrategie“).

5. Genehmigung und Audit

Schließlich validierten wir die Ergebnisse der Impact Materiality (Auswirkungen) und der Financial Materiality (Chancen und Risiken). Die als wesentlich identifizierten IROs wurden den entsprechenden ESRS-Themen zugeordnet. Das Vorgehen sowie die Ergebnisse wurden abschließend von unserem Nachhaltigkeitskomitee validiert und freigegeben sowie an den Vorstand berichtet.

Zur Ableitung geeigneter Maßnahmen und zur besseren Überwachung der potenziellen und tatsächlichen Auswirkungen des Unternehmens auf Mensch und Umwelt haben wir in diesem Jahr zudem unsere internen Prozesse weiterentwickelt und ein ESG-Dashboard eingeführt. Es unterstützt die Fachbereiche dabei, die Erkenntnisse aus der Wesentlichkeitsanalyse in konkrete Handlungen zu überführen.

Entsprechend den Ergebnissen unserer Wesentlichkeitsanalyse sind fünf der zehn ESRS-Themenstandards für grenke wesentlich und maßgeblich für die Berichterstattung (vgl. Abbildung „Wesentlichkeitsmatrix“).

ESRS 2

-

Risikomanagement

ESRS E1: Klimawandel

-

ESG-Produkte und -Services

-

Digitalisierung und Ressourcenschonung

-

Klimawandel

ESRS E5: Kreislaufwirtschaft und Ressourcenschonung

-

Kreislaufwirtschaft

ESRS S1: Eigene Belegschaft

-

Arbeitgeberattraktivität

-

Arbeitsrechtliche Themen und Sicherheit

-

Innovation und Partnerschaften

ESRS S4: Verbraucher und Endnutzer

-

Kundensicherheit und -zufriedenheit

ESRS G1: Unternehmensführung

-

Menschenrechte

-

Compliance und Datenschutz

-

Reporting und Transparenz

-

Zugang zu Finanzmärkten

Die nachfolgende Liste zeigt die Zuordnung der Themen gemäß der Gliederung nach § 289c HGB im Überblick.

Umweltbelange

-

ESG-Produkte und -Services

-

Kreislaufwirtschaft

-

Digitalisierung und Ressourcenschonung

-

Klimaschutz und Anpassung an den Klimawandel

Arbeitnehmerbelange

-

Arbeitgeberattraktivität

-

Arbeitsrechtliche Themen und Sicherheit

Sozialbelange

-

Kundensicherheit und -zufriedenheit

Innovation und Partnerschaften

Achtung der Menschenrechte

-

Menschenrechte

Bekämpfung von Korruption und Bestechung

-

Compliance und Datenschutz

Nachhaltige Unternehmensführung

-

Risikomanagement

-

Reporting und Transparenz

-

Zugang zu Finanzmärkten

In den nachfolgenden Kapiteln erläutern wir die Strategien und Richtlinien sowie Maßnahmen, Zielsetzungen und Kennzahlen zu unseren wesentlichen Nachhaltigkeitsthemen. Die beschriebenen Maßnahmen umfassen die im Geschäftsjahr 2025 und zukünftig geplanten Maßnahmen. Zudem liefern die Kapitel eine Zusammenfassung aller identifizierten Auswirkungen, Risiken und Chancen in den entsprechenden ESRS-Themenbereichen. In diesem Berichtsjahr nehmen wir die Phase-in-Regelung gemäß ESRS für die Berichterstattung zu finanziellen Auswirkungen der einzelnen wesentlichen Nachhaltigkeitsthemen in Anspruch. Dies betrifft insbesondere die erwarteten finanziellen Auswirkungen wesentlicher physischer Risiken und Übergangsrisiken sowie potenzieller klimabezogener Chancen (E1-9), beispielsweise im Zusammenhang mit der Ressourcennutzung und der Kreislaufwirtschaft (E5-6). Die Phase-in-Regelung nehmen wir außerdem für Angaben zu Menschen mit Behinderung (S1-12) wahr (vgl. Anhang unter „Phase-in“). Am Ende der Konzernnachhaltigkeitserklärung finden sich die offengelegten Angaben gemäß ESRS 2, E1, E5, S1, S4 und G1 in tabellarischer Form. Die Offenlegungsanforderungen der nicht als wesentlich eingestuften ESRS-Themenstandards sind hierin nicht enthalten. Des Weiteren ergänzen wir im Anhang unsere Nachhaltigkeitsparameter und weitere Verweise zu ergänzenden Angaben im Rahmen weiterer EU-Richtlinien.

ESRS E1 & E5 - Klima und Umwelt

Wir beschleunigen die Transformation in eine grüne Zukunft, indem wir nachhaltige Finanzdienstleistungen anbieten und die Entscheidung für umweltbewusste Investitionen erleichtern.

TOP-KPI

Zieldefinition

Zielgröße 2030

THG-Emissionen

(Scope 1, 2 und 3) Exkl. Scope 3 – Leasingobjekte

Netto-Null bis 2050

// Scope 1: –50 %

// Scope 2: –50 %

// Scope 3: –25 %

Automatisierungsgrad

im Leasingkernprozess

Papierintensive Prozesse

auf ein Minimum reduzieren

und Digitalisierung

vorantreiben

Automatisierungsgrad

von 4 (vollautomatisiert)

Anteil Green-Economy-

Objekte gemessen an

Leasingneugeschäft

Ausbau und Förderung