grenke Weltweit

grenke Weltweit

Bitte beachten Sie, dass diese Webseite einen Auszug des Geschäftsberichts 2025 der grenke AG abbildet. Der veröffentlichte Geschäftsbericht, der auch im Bereich "Berichte und Kennzahlen" auf der Webseite der grenke AG verfügbar ist, ist maßgeblich.

Zusammengefasster Lagebericht

Gesamtwirtschaftliche Rahmenbedingungen

Das globale makroökonomische und geopolitische Umfeld war im Jahr 2025 von andauernden und neuen Herausforderungen und Unsicherheiten geprägt. Der anhaltende Krieg zwischen Russland und der Ukraine sowie der Konflikt im Nahen Osten hatten zahlreiche direkte und indirekte Implikationen auf das wirtschaftliche Handeln. Neue politische Konstellationen, insbesondere in den USA und durch sie ausgelöst, hatten weitreichende Auswirkungen auf die nationale und internationale Wirtschaftspolitik. Die im Frühjahr 2025 initiierten Zollerhöhungen seitens der USA bedeuten eine deutliche Beeinträchtigung der transatlantischen Handelsströme. Mit dem Abkommen vom April 2025 fiel die zuvor bestehende Unsicherheit über die Höhe der Zölle weg, dennoch wird die Verlässlichkeit der US-amerikanischen Politik durch deren Handelspartner infrage gestellt. Die Diskussion über die Ausweitung der Exportbeschränkung seltener Erden durch China, die vor allem im dritten Quartal 2025 aufkam, belastete die internationalen Handelsbeziehungen zusätzlich. Anhaltende Unsicherheit erschwert die Planung für Unternehmen und dämpft in der Folge die Investitionsnachfrage.

Im Euroraum war trotz des herausfordernden Umfelds eine moderate, wirtschaftliche Erholung zu beobachten, wobei die Insolvenzzahlen auf hohem Niveau blieben.

Von den geldpolitischen Lockerungen der Zentralbanken gingen weltweit konjunkturstimulierende Effekte aus. Die Europäische Zentralbank (EZB) startete mit einem Leitzins von 3 Prozent ins Jahr 2025 (Januar 2024: 4 Prozent). Nachdem sie bereits im Juni 2024 mit einer Lockerung der Geldpolitik begonnen hatte, setzte sie diese im Jahr 2025 zunächst fort. Nach vier weiteren Zinssenkungen bis Juni 2025 auf einen Wert von 2 Prozent legte sie eine Zinspause ein und beließ den Leitzins im weiteren Jahresverlauf auf diesem Niveau. Entsprechend lag der Leitzins im Dezember 2025 mit 2 Prozent unterhalb des Vorjahreswerts (Dezember 2024: 3 Prozent).

Die Inflationsrate im Euroraum begann das Jahr 2025 mit dem Höchstwert von 2,5 Prozent im Januar 2025, unterschritt anschließend mit 1,9 Prozent im Mai 2025 kurzzeitig den Zielwert von 2 Prozent der EZB und bewegte sich in den Folgemonaten bis Jahresende zwischen 2,0 und 2,2 Prozent, um im Dezember mit 2,0 Prozent exakt den Zielwert der EZB zu treffen. Nach einem durchschnittlichen Wert von 2,1 Prozent im Jahr 2025 erwartet die EZB eine mittelfristige Stabilisierung der Inflationsrate bei ihrem 2-Prozent-Ziel.

In den USA lag die Spanne für den Leitzins zu Jahresbeginn 2025 bei 4,25 bis 4,5 Prozent. Nach drei Zinssenkungen in der zweiten Jahreshälfte 2025 betrug die Spanne für den Leitzins 3,5 bis 3,75 Prozent im Dezember 2025. Die US-Inflationsrate gemessen am für das Inflationsziel der Fed relevanten Index für private Konsumausgaben (PCE) betrug 2,6 Prozent im Januar 2025, erreichte einen zwischenzeitlichen Tiefstand von 2,3 Prozent im April 2025 und lag im November 2025 wieder bei 2,8 Prozent. Der alternative Inflationsindex CPI, für den Daten bis Jahresende verfügbar sind, wies eine Inflationsrate von 3,0 Prozent im Januar 2025 und 2,7 Prozent im Dezember 2025 auf, im Jahresdurchschnitt belief sie sich auf 2,6 Prozent.

In seinem World Economic Outlook vom 19. Januar 2026 diagnostizierte der Internationale Währungsfonds (IWF) der weltweiten Wirtschaft im Jahr 2025 Widerstandsfähigkeit in Bezug auf die eingeführten Zölle und die hohe politische Unsicherheit. Insgesamt passte sich die Weltwirtschaft an die veränderten Bedingungen an, unterstützt durch akkommodierende Finanzierungskonditionen und sich im Jahresverlauf stabilisierende Handelsbeziehungen. Der globale Handel blieb relativ robust, da die Expansion der technologiebezogenen Exporte die nachlassende Dynamik bei Exporten anderer Produktkategorien kompensierte. Entsprechend schätzte der IWF das weltweite Wachstum des Bruttoinlandsprodukts im Jahr 2025 unverändert zum Vorjahr auf 3,3 Prozent. Während das Wachstum in den Vereinigten Staaten mit 2,1 Prozent im Vorjahresvergleich nachgelassen hatte, verbesserte sich der Euroraum mit einem Wachstum von 1,4 Prozent. Dabei fiel das Wachstum in Deutschland, Frankreich und Italien schwächer als im Aggregat aus, hingegen entwickelte sich Spaniens Wirtschaft wesentlich dynamischer. Großbritannien lag mit einem Wachstum von 1,4 Prozent auf gleicher Höhe wie der Euroraum.

Wirtschaftswachstum gemäß IWF

Prozent

2025

2024

Weltweit

3,3

3,3

USA

2,1

2,8

Euroraum

1,4

0,9

Deutschland

0,2

- 0,5

Frankreich

0,8

1,1

Italien

0,5

0,7

Spanien

2,9

3,5

Großbritannien

1,4

1,1

Eine am 2. Februar 2026 veröffentlichte Umfrage der EZB von Unternehmen im Euroraum deutete auf eine anhaltende Verschlechterung der Finanzierungsbedingungen im vierten Quartal 2025 relativ zum Vorquartal hin. So berichteten mehr befragte Unternehmen als im Vorquartal, dass die Zinsen für Bankdarlehen gestiegen waren. Zudem sahen mehr Unternehmen eine Verschärfung von Kreditkonditionen für Entgelte wie Gebühren oder Provisionen. Die Anforderungen an Sicherheiten wurden ähnlich hoch wie im Vorquartal wahrgenommen.

Die Unternehmensinsolvenzen in der Europäischen Union stiegen einer Schätzung durch Eurostat zufolge weiter an. Der entsprechende Index wurde im 4. Quartal 2025 auf 195,9 Punkte geschätzt. Damit übertraf er das Vorjahresquartal um 11,0 Prozent (Q4 2024: 176,5 Punkte). Im Ländervergleich lag Frankreich mit 260,4 Punkten (Q4 2024: 258,6 Punkte) weit über dem aggregierten Wert, Spanien befand sich mit 151,8 Punkten (Q4 2024: 148,0 Punkte) leicht unterhalb des Aggregats, Italien schnitt mit 115,9 Punkten (Q4 2024: 107,2 Punkte) deutlich besser ab. Für Deutschland, das als Eurostat-Index aktuell nicht verfügbar ist, weist das Statistische Bundesamt Destatis für Dezember 2025 einen Anstieg der Regelinsolvenzen in Höhe von 15,2 Prozent relativ zum Vorjahresmonat aus.

Für das gesamte Jahr 2025 schätzt die Allianz Trade das Wachstum der Insolvenzen weltweit auf 6 Prozent (2024: 10 Prozent) relativ zum Vorjahr. Für die Eurozone rechnet sie mit einer Zunahme der Insolvenzen um 7 Prozent (2024: 17 Prozent). Die stärkste Insolvenzdynamik soll mit einem Plus von 35 Prozent in Italien (2024: 17 Prozent) auftreten, dort hatte der Anstieg an Insolvenzen Mitte 2023 auf niedrigem Niveau begonnen, inzwischen liegen die Insolvenzfälle jedoch wie in den meisten anderen Ländern auf Werten über denen vor der Pandemie. Für Deutschland mit +11 Prozent (2024: 22 Prozent) und Frankreich mit +2 Prozent (2024: 17 Prozent) rechnet Allianz Trade mit einer weiteren Zunahme der Insolvenzen im Jahr 2025, wobei sich die Dynamik – wie in den meisten anderen Ländern – aber abschwächen sollte. In Spanien wird sich die Insolvenzsituation voraussichtlich mit 0 Prozent gegenüber dem Vorjahr stabilisieren (2024: 18 Prozent).

Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe und den Dienstleistungssektor im Euroraum lag im Dezember 2025 bei 51,5 Punkten (Dezember 2024: 49,6 Punkte) und gab mit einem Wert oberhalb der Schwelle von 50 Punkten ein expansives Signal. Der Index ist das Resultat einer Umfrage, in der Einkaufsmanager im verarbeitenden Gewerbe und im Dienstleistungssektor monatlich zu Auftragseingängen, Produktion, Beschäftigung, erhaltenen Lieferungen und Lagerbestand befragt werden. Der PMI wird als ein Frühindikator betrachtet, bei dem ein Wert von über 50 Punkten auf eine steigende und ein Wert von unter 50 Punkten auf eine rückläufige Produktion in den befragten Bereichen hindeutet.

Die vom ifo-Institut befragten deutschen Unternehmen zeigten sich zum Jahresende 2025 optimistischer als im Vorjahresmonat. So betrug der ifo-Geschäftsklimaindex, der die Einschätzung von Unternehmen zu ihrer aktuellen Geschäftslage und ihren Erwartungen für die kommenden sechs Monate zusammenfasst, im Dezember dieses Jahres 87,6 Punkte (Dezember 2024: 84,9 Punkte). Die Geschäftserwartungen verbesserten sich dabei deutlich auf 89,7 Punkte (Dezember 2024: 84,8 Punkte), aber auch die Bewertung der aktuellen Lage fiel mit 85,6 Punkten etwas positiver aus als im Vorjahresmonat (Dezember 2024: 85,1 Punkte).

Trotz dieses herausfordernden Umfelds ist es uns erneut gelungen, unseren Wachstumskurs beim Leasingneugeschäft im Jahr 2025 fortzusetzen und dabei unser Profitabilitätsziel im Neugeschäft zu erreichen.

Ein anhaltend hohes Niveau an Insolvenzen führte zu einer Erhöhung der Schadenquote im Gesamtjahr 2025 auf 1,7 Prozent (Vorjahr: 1,3 Prozent).

Branchenbezogene Rahmenbedingungen

Das ifo-Geschäftsklima für die Leasingbranche in Deutschland lag im Dezember 2025 bei 10,0 Punkten (Dezember 2024: 0,4 Punkte). Die aktuelle Geschäftslage wurde von den Leasingunternehmen im Dezember 2025 mit 22,1 Punkten besser bewertet als die erwartete Geschäftsentwicklung für die kommenden sechs Monate, die einen Wert von – 1,5 Punkten annahm. Damit zeichnet sich dem Bundesverband Deutscher Leasing-Unternehmen (BDL) zufolge eine trotz konjunktureller Herausforderungen insgesamt solide Geschäftslage ab, die jedoch an Dynamik verlieren dürfte. Das ifo-Geschäftsklima wird berechnet als der Durchschnitt der Salden aus der Beurteilung der Geschäftslage und der Geschäftserwartungen der befragten Unternehmen. Das ifo-Geschäftsklima und seine beiden Komponenten bewegten sich in den vergangenen Jahren zwischen – 50 Punkten und +75 Punkten.

Für das Gesamtjahr 2025 prognostiziert der BDL eine Zunahme des Leasingneugeschäfts gemessen in Anschaffungswerten um 5,1 Prozent gegenüber dem Vorjahr. Ohne die Big Tickets vor allem im Segment Luft-, Schienen- und Wasserfahrzeuge schätzt er das Wachstum auf 3,3 Prozent. Dabei decken sich die vom BDL erfassten Objektgruppen nicht vollständig mit unserem Portfolio. Infolge einer laut BDL andauernden Investitionszurückhaltung ging das Leasingneugeschäft bei den Maschinen für die Produktion, den Baumaschinen und der Agrartechnik zurück. Positiv entwickelten sich die Medizintechnik, die IT, Software und Cloudanwendungen sowie die Anlagen zur Erzeugung erneuerbarer Energien.

Die Statistiken von Leaseurope für das erste Halbjahr 2025 (Gesamtjahreszahlen liegen zum Veröffentlichungszeitpunkt noch nicht vor) zeigen, dass das Leasingneugeschäft für Ausrüstungsinvestitionen (ohne Automobile) im europäischen Markt im Vergleich zum selben Vorjahreszeitraum um 8,7 Prozent zurückging (H1 2024: – 0,5 Prozent). Unsere Leasingobjekte sind zu der von Leaseurope veröffentlichten Kategorie der Ausrüstungsinvestitionen zu zählen, wobei diese ein breiteres Spektrum an Leasingobjekten abdeckt als wir mit unserem Fokus auf kleinere Anschaffungswerte. Im größten Leasingmarkt Großbritannien wuchs das Neugeschäft bei Ausrüstungsinvestitionen um 3,9 Prozent gegenüber dem Vorjahreszeitraum, Italien verzeichnete mit 12,9 Prozent ebenfalls ein Plus. Ein Rückgang wurde hingegen in Deutschland (– 37,5 Prozent), Spanien (– 11,0 Prozent) und Frankreich (– 9,5 Prozent) registriert.

Makroökonomische Einflüsse auf die Geschäftsentwicklung

Bedingt durch die im Jahr 2024 von der EZB eingeleiteten Zinssenkungen entspannte sich das Zinsumfeld im Jahresverlauf weiter, wobei wir mit einem Leitzins von 3 Prozent in das Jahr 2025 starteten. Die Zinsentwicklung in der Eurozone hatte im Berichtsjahr weiterhin Einfluss auf unser Geschäft. Infolge günstigerer Finanzierungskonditionen belebt sich üblicherweise die Investitionsnachfrage, hingegen üben geopolitische Unsicherheiten einen eher dämpfenden Einfluss auf betriebliche Investitionen aus. Da die Leasingraten zum Investitionszeitpunkt und somit bei Vertragsabschluss fest kontrahiert werden, bietet Leasing in Zeiten volatiler Märkte und schwer kalkulierbarer Zinsprognosen eine sichere Kalkulationsbasis für unsere Kundenzielgruppe. Zudem stellt Leasing eine liquiditätsschonende Finanzierungsvariante dar.

Insgesamt zog das Leasingneugeschäft im Berichtsjahr weiter an, wie in Abschnitt 2.5 dargestellt. Grund dafür dürften die Investitionsentscheidungen der Unternehmen gewesen sein, mittels Leasing Ersatz- oder Erweiterungsinvestitionen, nicht zuletzt Digitalisierungsvorhaben und nachhaltige Wirtschaftsobjekte zu finanzieren. Im Unterschied zur Kreditvergabe, bei der die Liquidität den Kreditaufnehmenden am Anfang zufließt und nicht notwendigerweise für Investitionen genutzt wird, steht hinter jedem Leasingvertrag ein in der Regel betriebsnotwendiges Objekt und damit ein konkreter mittel- bis langfristiger Investitionsbedarf.

Die DB2-Marge, der Gradmesser für die prognostizierte Profitabilität unseres Neugeschäfts, erreichte im Berichtsjahr mit einem Wert von 16,7 Prozent den von uns anvisierten Zielwert von über 16,5 Prozent.

Die anhaltenden Sanktionen gegen Russland hatten im Berichtsjahr keine unmittelbaren Auswirkungen auf unser Geschäft. Ebenso waren wir vom Krieg in der Ukraine und dem Konflikt im Nahen Osten nicht direkt betroffen, da wir über keine Standorte oder Engagements in diesen Ländern verfügen. Auswirkungen durch die in Abschnitt 2.1 beschriebenen geopolitischen Konflikte und Unsicherheiten sowie die anhaltend hohen Insolvenzzahlen sahen wir indirekt in Form von höheren Zahlungsausfällen und höheren Aufwendungen für Schadensabwicklung und Risikovorsorge. Die Schadenquote stieg infolgedessen im Vergleich zum Vorjahr, vgl. hierzu Abschnitt 2.6.

Weitere makroökonomische Einflüsse, wie die Veränderungen von Kapitalmarkt- und Notenbankzinsen auf die Refinanzierungskosten oder geopolitische Risiken, werden im Detail im Abschnitt 5.4.1 im Risikobericht dargestellt.

Wesentliche Ereignisse

Am 16. Januar 2025 emittierten wir eine neue Additional-Tier-1-Anleihe mit einem Nominalvolumen in Höhe von 200,0 Mio. EUR. Im Rahmen dieser Neuemission erfolgten im ersten Quartal und im dritten Quartal des Geschäftsjahres Rückkäufe der zuvor ausgegebenen AT1-Anleihen.

Am 28. Januar 2025 hat die grenke AG eine strategische Partnerschaft mit der größten italienischen Bank, Intesa Sanpaolo S.p.A. (ISP), für den italienischen Operating-Leasing-Markt geschlossen. Demnach kamen die Partner überein, dass die Intesa Sanpaolo Rent Foryou S.p.A. (RFY), eine Tochtergesellschaft der ISP, in die grenke Locazione S.r.l., die italienische Tochtergesellschaft der grenke AG, bis Mitte des Geschäftsjahres 2025 vollständig eingebracht wird. Im Gegenzug erhält ISP eine Beteiligung in Höhe von 17 Prozent am Kapital der italienischen grenke Locazione. Die Partnerschaft unterlag zum Ende des ersten Quartals 2025 noch der Zustimmung der zuständigen Behörden. Das Geschäftsmodell von grenke, das sich auf Small-Ticket-Leasing mit Verträgen von im Durchschnitt unter 10.000 Euro Anschaffungswert fokussiert, bleibt unverändert. Durch die Kooperation wollen beide Unternehmen ihre Wettbewerbsposition in diesem Segment stärken, das Wachstum beschleunigen und ihren gemeinsamen Marktanteil ausbauen. Die zuständige Kartellbehörde hat der strategischen Partnerschaft zwischen der grenke AG und der Intesa Sanpaolo S.p.A. (ISP) am 2. Mai 2025 zugestimmt und somit wurden sämtliche Geschäftsanteile von RFY an unsere italienische Tochtergesellschaft planmäßig am 20. Mai 2025 übertragen.

Am 2. April 2025 gab die grenke AG bekannt, dass der Aufsichtsrat Isabel Tufet Bayona mit Wirkung zum 1. September 2025 zur neuen Chief Operating Officer (COO) ernannt hat. Ihre Zuständigkeiten werden sich auf die gesamte Marktfolge einschließlich Credit Center, interne Kontrollfunktionen wie Risikocontrolling, Compliance, Geldwäscheprävention, Informationssicherheit und Datenschutz sowie den Bereich Personal erstrecken.

Darüber hinaus hat grenke am 2. April 2025 eine Vereinbarung zur stufenweisen Übernahme des Factoringgeschäfts mit der schweizerischen Teylor AG getroffen (Signing). Der Prozess des Übergangs der einzelnen Landesgesellschaften von grenke auf Teylor (Closing) soll voraussichtlich bis Mitte 2026 abgeschlossen sein. Am 9. April 2025 erfolgte das Closing für die erste Landesgesellschaft. In diesem Zusammenhang hat die grenke AG 100 Prozent der Anteile an der Factoringgesellschaft in Polen (GC Faktoring Polska Sp. z o.o.) rechtswirksam übertragen. Mit Wirkung zum 1. August 2025 ging der beherrschende Einfluss über die Teylor Polska Sp.z.o.o. (ehemals GC Faktoring Polska Sp.z.o.o.) durch die Ablösung der bestehenden Refinanzierungen von der grenke AG auf die Teylor AG über. Aufgrund des Wegfalls des beherrschenden Einflusses im Sinne des IFRS 10 „Konzernabschlüsse“ wurde die polnische Factoringgesellschaft im dritten Quartal entkonsolidiert.

Am 17. April 2025 hat der Aufsichtsrat der grenke AG der Abwicklung der Factoringgesellschaft in der Schweiz (GRENKEFACTORING AG) zugestimmt. Die schweizerische Factoringgesellschaft ist nicht Bestandteil der Übernahmevereinbarung mit der Teylor AG.

Am 7. Mai 2025 veranstaltete die grenke AG ihre ordentliche Hauptversammlung. Sie beschloss die Ausschüttung einer Dividende in Höhe von 0,40 EUR je Aktie (Vorjahr: 0,47 EUR). Die Ausschüttung erfolgte auf Basis des zum Zeitpunkt der Hauptversammlung dividendenberechtigten Grundkapitals.

Am 6. Juni 2025 hat die grenke digital GmbH die Anteile der B2F S.r.l. sowie der Selfrent S.r.l., jeweils Mailand/Italien, rechtswirksam übernommen. Die beiden Dienstleistungsunternehmen B2F S.r.l. und Selfrent S.r.l. verfügen über Technologieplattformen, die auf die Integration von Bezahllösungen in eCommerce-Shops spezialisiert sind. Mit dieser Akquisition können wir unsere Digitalisierungsstrategie weiter forcieren und Leasing im Onlineshopping direkt als zusätzliche Zahlungsoption anbieten.

Am 20. Juni 2025 fand das Signing zur Übernahme der bereits vollständig im Konzernabschluss konsolidierten Franchisegesellschaften Lettland und Chile statt.

Am 5. August 2025 hat die grenke AG die Leasing-Franchisegesellschaft in Chile (GC Rent Chile SpA) rechtswirksam übernommen. Darüber hinaus kam es am 15. August 2025 zur rechtswirksamen Übernahme der Leasing-Franchisegesellschaft in Lettland (SIA GC Leasing Baltic). Beide Franchisegesellschaften waren bereits vor dem Erwerb der Anteile vollständig konsolidiert, sodass die rechtswirksame Anteilsübernahme lediglich zu einer Verringerung der auszuweisenden Minderheitsanteile führte.

Am 9. Oktober 2025 hat die grenke AG die Leasing-Franchisegesellschaft GL Leasing British Columbia Inc. rechtswirksam erworben. Darüber hinaus kam es am 28. November 2025 zum rechtswirksamen Erwerb der Leasing-Franchisegesellschaft GC Leasing Ontario Inc. sowie der GC Crédit-Bail Québec Inc.; dieser Erwerb erfolgte über die GL Leasing British Columbia Inc.. Alle drei kanadischen Franchisegesellschaften waren bereits vor dem Erwerb der Anteile vollständig konsolidiert, so dass die rechtswirksame Anteilsübernahme lediglich zu einer Verringerung der auszuweisenden Minderheitsanteile führte.

Am 21. November 2025 hat die grenke AG die Factoringagentur in Portugal (GWFACT-Invoice Solutions Lda.) von Finanzinvestoren sowie dem Managing Director erworben. Die Gesellschaft wird als zur Veräußerung gehalten klassifiziert und als aufgegebener Geschäftsbereich bilanziert.

Tatsächlicher und prognostizierter Geschäftsverlauf

Mit der Veröffentlichung des Geschäftsberichts 2024 konkretisierten wir am 13. März 2025 unsere Guidance für das Leasingneugeschäft und das Konzernergebnis für das Geschäftsjahr 2025.

Der Vorstand erwartete, dass wir für das Geschäftsjahr 2025 ein Leasingneugeschäft zwischen 3,2 und 3,4 Mrd. EUR erzielen und ein Konzernergebnis nach Steuern von 71 bis 81 Mio. EUR erwirtschaften werden. Für die DB2-Marge kommunizierte der Vorstand, dass er für das Jahr 2025 von einer DB2-Marge von über 16,5 Prozent ausgehe. Der Guidance für das Konzernergebnis 2025 lag die Annahme zugrunde, dass die Schadenquote bei ca. 1,6 Prozent liegt. Die Cost-Income-Ratio (CIR) sollte bei dieser Ergebniserwartung bei unter 60 Prozent liegen. Für das Geschäftsjahr 2025 ging der Vorstand davon aus, dass absehbar keine Kapitalmaßnahmen erforderlich seien und dass ein unveränderter Orientierungswert von ca. 16 Prozent für die bilanzielle Eigenkapitalquote mehr als auskömmlich sei.

Anlässlich der Veröffentlichung zum dritten Quartal am 13. November 2025 gab der Vorstand die Einordnung zur Guidance, dass die genaue Zielerreichung für das Konzernergebnis innerhalb des avisierten Korridors absehbar von der Risikovorsorge beeinflusst werde und dass bei einer Schadenquote von knapp 1,8 Prozent – dem Wert der ersten drei Quartale – das Konzernergebnis 2025 eher den unteren Bereich der Guidance-Spanne erreichen werde.

Im Geschäftsjahr 2025 erzielte grenke ein Leasingneugeschäft in Höhe von 3,3 Mrd. EUR und traf damit die Mitte ihrer Jahresprognose von 3,2 bis 3,4 Mrd. EUR Leasingneugeschäft. Gegenüber dem Vorjahr realisierte der Konzern demnach ein Wachstum des Leasingneugeschäfts von 7,8 Prozent. Die DB2-Marge erreichte 16,7 Prozent (2024: 17,0 Prozent) und lag damit im Rahmen des gesetzten Zielwerts von über 16,5 Prozent.

Im abgeschlossenen Geschäftsjahr 2025 erwirtschaftete grenke ein Konzernergebnis nach Steuern von 71,8 Mio. EUR und traf damit den unteren Rand des Guidance-Korridors von 71 bis 81 Mio. EUR.

Die Schadenquote lag im Geschäftsjahr 2025 mit 1,7 Prozent oberhalb des langfristigen Durchschnitts von 1,5 Prozent. Die Cost-Income-Ratio lag mit 55,2 Prozent unter dem angestrebten Zielwert von unter 60 Prozent.

Wie angekündigt haben wir keine Kapitalerhöhung durchgeführt, sodass sich die bilanzielle Eigenkapitalquote infolge unseres Wachstums auf 15,6 Prozent zum Jahresende erwartungsgemäß verminderte und weiterhin dem langfristigen Orientierungswert von 16 Prozent entsprach.

Guidance und tatsächliche Entwicklung

Geschäftsjahr

2025

Guidance 2025

vom 13. März

Geschäftsjahr

2024

Konzernergebnis (in Mio. EUR)

71,8

71 bis 81

70,2

Leasingneugeschäft (in Mrd. EUR)

3,3

3,2 bis 3,4

3,1

Annahmen

Eigenkapitalquote1

15,6 %

~ 16 %

16,2 %

Cost-Income-Ratio

55,2 %

< 60 %

59,2 %

Schadenquote2

1,7 %

~ 1,6 %

1,3 %

DB2-Marge des Leasingneugeschäfts

16,7 %

> 16,5 %

17,0 %

1 Anpassung gemäß IAS 8 (siehe Kapitel 2.3 im Konzernanhang)

2 Anlässlich der Q3-Veröffentlichung am 13. November 2025 ergänzte der Vorstand, dass bei einer Schadenquote von knapp 1,8 Prozent – dem Wert für Q1-Q3 2025 – die untere Spanne der Guidance für das Konzernergebnis erreicht werden dürfte.

Neugeschäft

Leasingneugeschäft

Das Leasingneugeschäft – das ist die Summe der Anschaffungskosten neu erworbener Leasinggegenstände – erreichte im Gesamtjahr 2025 erwartungsgemäß ein Volumen von 3.294,6 Mio. EUR (Vorjahr: 3.057,0 Mio. EUR) und lag damit um 7,8 Prozent über dem Vorjahreswert. In jedem Quartal des Berichtsjahres konnten wir das Neugeschäft im Vergleich zum Vorjahresquartal steigern. Damit steuern wir nicht nur konsequent auf Wachstumskurs, sondern sind nach unseren Einschätzungen auch stärker gewachsen als der Markt.

Ein wesentlicher Treiber dafür ist unser dichtes Händlernetz. Derzeit arbeiten wir mit über 34.500 Fachhandelspartnern in 31 Ländern zusammen.

Mio. EUR

2025

2024

Veränderung (%)

Leasingneugeschäft

3.294,60

3.057,0

7,8

DACH

801,4

705,1

13,7

Westeuropa (ohne DACH)

851,1

784,4

8,5

Südeuropa

797

732,0

8,9

Nord-/Osteuropa

609

640,8

-5,0

Übrige Regionen

236

194,8

21,2

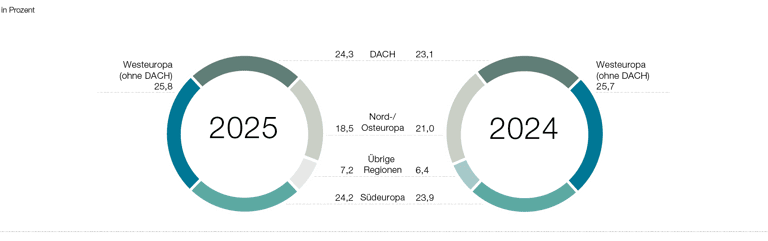

Regionen:

DACH: Deutschland, Österreich, Schweiz

Westeuropa (ohne DACH): Belgien, Frankreich, Luxemburg, Niederlande

Südeuropa: Italien, Kroatien, Malta, Portugal, Slowenien, Spanien

Nord-/Osteuropa: Dänemark, Finnland, Großbritannien, Irland, Lettland, Norwegen, Polen, Rumänien, Schweden, Slowakei, Tschechien, Ungarn

Übrige Regionen: Australien, Brasilien, Chile, Kanada, Türkei, USA, VAE

Anteil Neugeschäft Leasing nach Regionen

Besonders erfreulich ist, dass wir dieses Wachstum bei nahezu unveränderter Marge erzielen konnten. Der Deckungsbeitrag 1 (DB1) unseres Leasingneugeschäfts stieg im Geschäftsjahr 2025 um 13,5 Prozent auf 389,6 Mio. EUR (Vorjahr: 343,2 Mio. EUR). Die DB1-Marge lag im Berichtsjahr mit 11,8 Prozent über dem Vorjahreswert von 11,2 Prozent. Ursächlich hierfür war insbesondere, dass wir die Konditionen der Leasingverträge weniger stark angepasst haben im Vergleich zum Rückgang Refinanzierungskosten im Berichtszeitraum. Der Deckungsbeitrag 2 (DB2) des Leasingneugeschäfts – der geschäftsmodellbedingt über dem DB1 liegt, weil er zwar einerseits Risikokosten berücksichtigt, anderseits aber auch weitere Ertragskomponenten aus dem Service- oder Nachgeschäft – stieg im Geschäftsjahr 2025 um 6,1 Prozent auf 550,2 Mio. EUR an (Vorjahr: 518,5 Mio. EUR). Die DB2-Marge, welche die in 2025 stark gestiegenen prognostizierten Risikokosten bereits abbildet, sank leicht von 17,0 Prozent im Vorjahr auf 16,7 Prozent und lag somit leicht über dem Jahreszielwert von über 16,5 Prozent.

DB-Margen im Leasingneugeschäft

Prozent

2025

2024

Veränderung (pp)

DB1-Marge

11,8

11,2

0,6

DB2-Marge

16,7

17,0

-0,3

DACH

13,7

13,5

0,2

Westeuropa (ohne DACH)

17,3

17,8

-0,5

Südeuropa

17,0

16,9

0,1

Nord-/Osteuropa

17,9

18,3

-0,4

Übrige Regionen

20,5

21,7

-1,2

Deckungsbeiträge im Leasingneugeschäft

Mio. EUR

2025

2024

Veränderung (%)

DB1

389,6

343,2

13,5

DB2

550,2

518,5

6,1

DACH

109,9

95,2

15,5

Westeuropa (ohne DACH)

147,5

139,8

5,5

Südeuropa

135,4

123,8

9,4

Nord-/Osteuropa

109,0

117,6

– 7,3

Übrige Regionen

48,4

42,2

14,8

Gemäß der im Vorjahr angepassten Segmentierung entsprechen die Leasingsegmente der bereits bekannten Aufteilung in Regionen.

Das erste Segment ist die DACH-Region, welche die Länder Deutschland, Österreich und Schweiz umfasst. Das Leasingneugeschäft stieg hier gegenüber dem Vorjahr um 13,7 Prozent auf 801,4 Mio. EUR (Vorjahr: 705,1 Mio. EUR). Somit war das Segment DACH volumenmäßig das zweitgrößte in der grenke Gruppe. Deutschland als größter Einzelmarkt der Region verzeichnete ein Neugeschäftswachstum von 15,1 Prozent und erreichte einen Anteil von 81,5 Prozent (Vorjahr: 80,5 Prozent) des Neugeschäftsvolumens der DACH-Region. Mit einem Neugeschäftsanstieg von 17,7 Prozent wuchs Österreich als stärkster Markt des Segments. Die DB2-Marge lag im Berichtsjahr bei 13,7 Prozent (Vorjahr: 13,5 Prozent) und verzeichnete aufgrund stabiler prognostizierter Risikokosten einen leichten Anstieg.

Im Segment Westeuropa ohne DACH stieg das Neugeschäft im Berichtsjahr um 8,5 Prozent auf 851,1 Mio. EUR (Vorjahr: 784,4 Mio. EUR). Am konzernweiten Leasingneugeschäft hat Westeuropa ohne DACH im Berichtsjahr mit 25,8 Prozent den größten Anteil. In Frankreich, dem wichtigsten Einzelmarkt in dieser Region, lag das Plus im Gesamtjahr bei 9,0 Prozent. Darüber hinaus trugen die Niederlande mit 13,4 Prozent deutlich positiv zum Neugeschäftswachstum der Region bei und waren im Segment Westeuropa ohne DACH der am stärksten gewachsene Markt. Die DB2-Marge sank aufgrund gestiegener Risikovorsorge im Vergleich zum Vorjahr leicht auf 17,3 Prozent (Vorjahr: 17,8 Prozent).

Den prozentual drittstärksten Anstieg verzeichnete im Berichtsjahr das Segment Südeuropa mit einem Wachstum des Neugeschäfts um 8,9 Prozent auf 797,0 Mio. EUR (Vorjahr: 732,0 Mio. EUR). Italien als bedeutendster Markt in Südeuropa trug mit einem Plus von 10,6 Prozent im Jahr 2025 wesentlich zum Wachstum in dieser Region bei, wobei das Wachstum im Geschäftsjahr 2024 noch 28,9 Prozent betrug. Das Geschäftsjahr in Italien wurde maßgeblich durch die M&A-Transaktion mit der größten italienischen Bank, der Intesa Sanpaolo, und der daraus resultierenden Integration bestimmt. Volumenmäßig war Spanien mit 190,8 Mio. EUR (Vorjahr: 177,8 Mio. EUR) der zweitbedeutendste Markt im Segment. Mit einem leichten Anstieg der DB2-Marge von 0,1 Prozentpunkten gegenüber der Vorjahresvergleichsperiode lag die DB2-Marge im Berichtsjahr bei 17,0 Prozent.

Im Segment Nord-/Osteuropa verzeichneten wir einen Neugeschäftsrückgang von 5,0 Prozent auf ein Volumen von 609,0 Mio. EUR (Vorjahr: 640,8 Mio. EUR). Dies resultiert unter anderem aus der von grenke forcierten Trennung von großen Telekommunikationspartnern in Großbritannien sowie dem Wegfall des Steuervorteils für Job-Bikes in Finnland. Mit einem Neugeschäftsvolumen von 163,3 Mio. EUR (Vorjahr: 176,5 Mio. EUR) war Großbritannien der stärkste Einzelmarkt des Segments. Im Jahr 2025 reiht sich Finnland nach Großbritannien mit einem Neugeschäft von 105,1 Mio. EUR auf Platz zwei ein. Die DB2-Marge im Segment Nord-/Osteuropa lag im Jahr 2025 bei 17,9 Prozent (Vorjahr: 18,3 Prozent) und verzeichnete somit gegenüber dem Vorjahr einen leichten Rückgang.

In den übrigen Regionen ergab sich 2025 ein Anstieg des Neugeschäftsvolumens um 21,2 Prozent auf 236,0 Mio. EUR (Vorjahr: 194,8 Mio. EUR). Zu diesem Segment gehören die Zukunftsmärkte USA, Kanada und Australien. Als Zukunftsmarkt führte Australien mit einem Neugeschäftsvolumen von 65,7 Mio. EUR (Vorjahr: 59,1 Mio. EUR) dieses Segment an. Als weiterer Wachstumstreiber in den übrigen Regionen konnte Brasilien mit einem Neugeschäftsanstieg von 24,5 Prozent auf 58,4 Mio. EUR im Berichtsjahr (Vorjahr: 46,9 Mio. EUR) dazu beitragen, wobei dieses im Vorjahr noch bei 54,7 Prozent lag. Zudem konnte die Gesellschaft in Chile mit einem Neugeschäftswachstum von 33,6 Prozent auf 29,1 Mio. EUR (Vorjahr: 21,8 Mio. EUR) den Wachstumstrend positiv verstärken. Besonders positiv war die Neugeschäftsentwicklung in den USA. Durch den zweiten Standort in Chicago, Illinois, konnte das Neugeschäftsvolumen gegenüber dem Vorjahr, noch auf niedrigem absoluten Niveau, jedoch nahezu verfünffacht werden. Die Eröffnung dieses Standortes fand in Q3 2024 statt. Insgesamt wurden 18,8 Mio. EUR Neugeschäftsvolumen erzielt. Mit einer DB2-Marge von 20,5 Prozent im Berichtsjahr (Vorjahr: 21,7 Prozent) wurde im Vergleich zum Vorjahr ein leichter Rückgang verzeichnet.

Leasinganfragen und -verträge

Einheit

2025

2024

Veränderung

Leasinganfragen

Stück

675.368

632.572

6,8 %

Leasingverträge

Stück

324.019

315.901

2,6 %

Umwandlungsquote

Prozent

48,0

49,9

– 1,9 pp

Durchschnittlicher NAW

EUR

10.168

9.677

5,1 %

Die Nachfrage nach Leasing, insbesondere im Small-Ticket-Bereich, zur Finanzierung und Realisierung von Investitionen ist international ungebrochen. So registrierten wir im Geschäftsjahr 2025 weiterhin, wie in den vergangenen fünf Jahren, eine wachsende Zahl von Leasinganfragen (675.368) gegenüber dem Vorjahr (632.572). Ursächlich hierfür ist die konsequente Marktbearbeitung, die mit der Gewinnung neuer Partner einherging, der Ausbau bestehender Kooperationen sowie der Geschäftstätigkeit neuerer Objektkategorien wie beispielsweise Green Economy. Die gesamte Anzahl der neu abgeschlossenen Leasingverträge lag bei 324.019 (Vorjahr: 315.901), eine Steigerung von 2,6 Prozent bei einer geschäftstypischen Umwandlungsquote (Anfragen in Verträge) von 48,0 Prozent (Vorjahr: 49,9 Prozent). Auf die internationalen Märkte (ohne DACH) entfielen 551.589 Anfragen (Vorjahr: 520.707), die zu 245.695 (Vorjahr: 243.962) neuen Verträgen führten. Entsprechend lag die Umwandlungsquote dort im Gesamtjahr 2025 bei 44,5 Prozent (Vorjahr: 46,9 Prozent). Die gesunkene Umwandlungsquote lässt sich vor allem in einer selektiveren Annahme von Leasinganfragen als auch einer Zurückhaltung von Kunden, Investitionen zu tätigen, begründen.

Der mittlere Wert pro Leasingvertragsabschluss stieg 2025 um 5,1 Prozent auf 10.168 EUR (Vorjahr: 9.677 EUR). Damit lag er im Rahmen der definierten Zielgröße, die unsere Fokussierung auf kleine Tickets mit einer durchschnittlichen Ticketgröße von rund 10.000 EUR für das Gesamtjahr 2025 reflektiert. Die Small-Ticket-Definition umfasst mittlerweile Investitionen von bis zu 50.000 EUR, weil neue Technologien wie in den Bereichen Medizin oder Robotics zu einer höheren Nachfrage nach kleineren Objekten bis zu 50.000 EUR führten. Die Fokussierung auf kleine Tickets bleibt weiterhin wesentlicher Teil unserer Strategie.

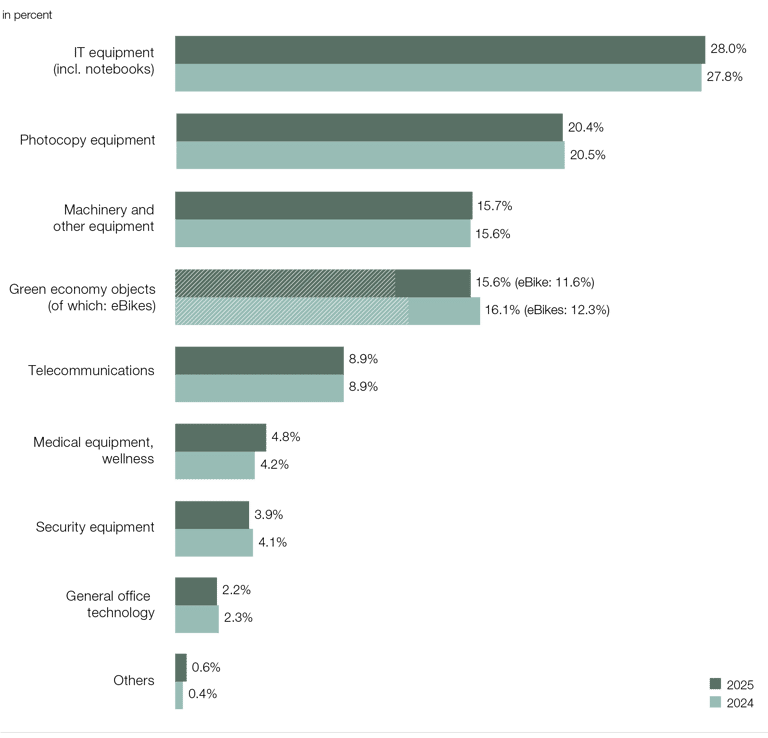

Anteil Objektgruppen am Leasingportfolio nach Anzahl der Verträge

Die Struktur unseres Portfolios ist 2025 im Vergleich zur Vorjahresperiode nahezu unverändert geblieben. Die Objektgruppen mit dem größten Anteil waren IT-Geräte, Druck- und Kopiertechnik, Maschinen und Einrichtungen sowie Green-Economy-Objekte mit einem nach wie vor hohen Anteil an eBikes innerhalb dieser Objektgruppe. Auch wenn der Anteil an eBikes mit 0,7 Prozentpunkten zuletzt leicht rückläufig war – was vor allem durch den Wegfall des Steuervorteils für Job-Bikes in Finnland begründet ist – konnten wir allein im Jahr 2025 über 40.000 eBikes und Fahrräder finanzieren. Die Objektgruppen Kopiertechnik sowie die Green-Economy-Objekte verzeichneten einen minimalen Rückgang gegenüber dem Vorjahr (jeweils weniger als 1 Prozent), wohingegen Medizintechnik und Wellness mit 0,6 Prozentpunkten den höchsten Anstieg erzielen konnten. Bei den weiteren Kategorien beobachteten wir lediglich geringere Verschiebungen der Nachfrage.

Aus der Veränderung der durchschnittlichen Wechselkurse von Fremdwährungen zum Euro im Vergleich zum Vorjahr ergaben sich im Gesamtjahr in Summe negative Währungseffekte in Bezug auf das Leasingneugeschäftsvolumen in Höhe von 12,8 Mio. EUR. Die Währungseffekte aus der moderaten Abwertung des australischen Dollars und des brasilianischen Real wurden teilweise durch eine geringe Aufwertung der schwedischen Krone kompensiert.

Neugeschäft Factoring und Bank

Durch die im Geschäftsjahr 2024 geänderte Segmentberichterstattung umfasst das Segment Sonstiges neben dem zur Veräußerung stehenden Factoringgeschäft auch das Kreditgeschäft der grenke Bank AG.

Das Factoring wies im Geschäftsjahr 2025 ein Neugeschäft mit einem angekauften Forderungsvolumen von 789,1 Mio. EUR (Vorjahr: 910,4 Mio. EUR) aus. Der Rückgang ist vor allem auf den Wegfall des Factoringgeschäfts aus Polen, welches nur bis zum 31.07.2025 in den Zahlen enthalten ist, zurückzuführen. Davon betreffen 17,1 Prozent das Forderungsmanagement (ohne Finanzierungsfunktion). Gleichzeitig bedeutet dieses Forderungsvolumen mit einer durchschnittlichen Laufzeit vom Ankauf bis zur Fälligkeit von rund 46 Tagen, dass sich diese Forderungen kalkulatorisch 7,9-mal im Jahr (365 Tage/46 Tage) umschlagen, weshalb das Factoringgeschäft mit einem bilanziellen Forderungsvolumen von 57,3 Mio. EUR unverändert einen unbedeutenden Anteil an der Konzernbilanz hatte.

Die Erträge im Verhältnis zu den Nettoanschaffungswerten ergeben die Bruttomarge des Factoringgeschäfts. Der Refinanzierungsbedarf war aufgrund des revolvierenden Ankaufs der Forderungen und des dadurch geringeren Volumens niedriger als bei der Refinanzierung des Leasingneugeschäfts. Die Bruttomarge blieb im Berichtsjahr unverändert bei 1,5 Prozent (Vorjahr: 1,5 Prozent).

Das Kreditneugeschäft der grenke Bank beinhaltete vor allem die im Rahmen des „Mikrokreditfonds Deutschland“ vergebenen Kredite, bei denen die grenke Bank staatlich geförderte Mikrofinanzierungen zwischen 1.000 und 25.000 EUR anbietet. Das gesamte Kreditgeschäft der grenke Bank stieg um 7,5 Prozent auf 40,6 Mio. EUR (Vorjahr: 37,8 Mio. EUR).

Ertragslage

Die ausgewählten Angaben aus der Konzern-Gewinn- und -Verlustrechnung werden für das laufende Geschäftsjahr auf Konzernebene sowie auf Basis der Segmentergebnisse erläutert.

Die Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft sind abhängig von den Leasingforderungen aus laufenden Verträgen. Zu Beginn des Geschäftsjahres 2025 betrug der Bestand der Leasingforderungen aus laufenden Verträgen 6,5 Mrd. EUR im Vergleich zu 5,7 Mrd. EUR zu Beginn des Geschäftsjahres 2024. Bis zum Geschäftsjahresende 2025 wuchsen die Leasingforderungen auf 7,3 Mrd. EUR an. Daraus resultierend belaufen sich die Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft im Geschäftsjahr 2025 auf 668,6 Mio. EUR und liegen damit 16,4 Prozent über dem Vorjahreswert (574,3 Mio. EUR). Das anhaltend starke Wachstum des Neugeschäfts aus den Vorjahren zeigt sich im Anstieg der Leasingforderungen und damit auch im Zinsertrag aus diesen Leasingforderungen. Aufgrund des mit dem gestiegenen Neugeschäftsvolumen einhergehenden höheren Refinanzierungsbedarfs sowie der leicht gestiegenen durchschnittlichen Refinanzierungszinsen nahmen die Aufwendungen für die Verzinsung um 21,1 Prozent auf 263,5 Mio. EUR (Vorjahr: 217,6 Mio. EUR) zu. Per Saldo lag das Zinsergebnis im Berichtsjahr bei 405,1 Mio. EUR und damit um 13,6 Prozent über dem Vorjahreswert von 356,7 Mio. EUR. Für weitere Informationen verweisen wir auf die Angaben unter Tz. 4.1 „Zinsergebnis“ im Konzernanhang.

Ausgewählte Angaben aus der Konzern-Gewinn- und Verlustrechnung

TEUR

2025

2024

Veränderung

(%)

Zinsen und ähnliche Erträge aus dem Finanzierungsgeschäft

668.607

574.348

16,4

Aufwendungen aus der Verzinsung der Refinanzierung und des Einlagengeschäfts

263.460

217.611

21,1

Zinsergebnis

405.147

356.737

13,6

Ergebnis aus dem Servicegeschäft

163.242

146.400

11,5

Ergebnis aus dem Neugeschäft

65.029

61.080

6,5

Verwertungsmehr-(+)/-minderergebnis (–)

27.417

11.830

> 100

Operative Erträge

660.835

576.047

14,7

Personalaufwand

215.226

198.209

8,6

davon Gesamtvergütung

175.706

162.593

8,1

davon fixe Vergütung

145.553

139.140

4,6

variable Vergütung

30.153

23.453

28,6

Vertriebs- und Verwaltungsaufwand

124.668

117.889

5,8

davon IT-Projektaufwand

15.114

14.795

2,2

Operative Aufwendungen

364.583

341.019

6,9

Operatives Ergebnis vor Schadensabwicklung und Risikovorsorge

296.252

235.028

26,0

Ergebnis aus Schadensabwicklung und Risikovorsorge

- 195.953

– 131.012

49,6

Konzernergebnis vor Steuern

93.432

89.402

4,5

Konzernergebnis

71.775

70.158

2,3

Ergebnis je Aktie (EUR, verwässert/unverwässert)

1,29

1,44

– 10,4

Das Ergebnis aus dem Servicegeschäft verbesserte sich im Berichtsjahr um 11,5 Prozent und erreichte 163,2 Mio. EUR (Vorjahr: 146,4 Mio. EUR). Die positive Entwicklung resultierte unter anderem aus dem hohen Neugeschäftsvolumen des aktuellen und der vorangegangenen Geschäftsjahre sowie aus der Übernahme des Bestandsportfolios der Intesa Sanpaolo Rent Foryou S.p.A., welches in den Erlösen aus Operating-Leasingverhältnissen inbegriffen ist. Das Ergebnis aus dem Neugeschäft stieg im Geschäftsjahr 2025 um 6,5 Prozent auf 65,0 Mio. EUR (Vorjahr: 61,1 Mio. EUR), was im Wesentlichen ebenfalls aus dem gestiegenen Neugeschäft sowie der Aktivierung anfänglich direkter Kosten resultiert. Das Verwertungsmehr- bzw. -minderergebnis lag bei 27,4 Mio. EUR (Vorjahr: 11,8 Mio. EUR), hauptsächlich begründet durch ein positives Verwertungsergebnis aus Erlösen von Leasinggegenständen nach der ursprünglich vereinbarten Leasingvertragslaufzeit durch Nachmieten und Verkäufe, welche durch die allgemeine Preissteigerung, aber auch durch die Verzögerung in den Lieferketten bei Neuinvestitionen positiv beeinflusst wurden, weil eine längere Nutzung auslaufender Leasingverträge für einige Kunden attraktiv oder schlicht die bessere Option war. Dieser Effekt wird verstärkt durch die Portfoliostruktur mit vergleichsweise niedrigen Neugeschäftsvolumina in den Jahren 2020 und 2021 unmittelbar während und nach der Corona-Pandemie.

Durch den Anstieg im Zinsergebnis, dem Ergebnis aus dem Service- und dem Neugeschäft sowie dem positiven Verwertungsergebnis erhöhten sich die operativen Erträge im Geschäftsjahr 2025 insgesamt um 14,7 Prozent auf 660,8 Mio. EUR (Vorjahr: 576,0 Mio. EUR).

Der Personalaufwand, der neben den Zins- und Risikoposten zu den drei bedeutendsten Aufwandspositionen des Konzerns zählt, nahm im Berichtsjahr um 8,6 Prozent auf 215,2 Mio. EUR (Vorjahr: 198,2 Mio. EUR) zu. Der Anstieg resultiert in erster Linie aus der gestiegenen Mitarbeiteranzahl. Dabei enthält das Vergütungsmodell zwei Komponenten: eine fixe und eine variable Vergütung. Die Fixvergütung stieg im Vergleich zum Vorjahr um 4,6 Prozent und belief sich auf 145,6 Mio. EUR (Vorjahr: 139,1 Mio. EUR). Die variable Vergütung erhöhte sich im Vergleich zum Vorjahr um 28,6 Prozent auf 30,2 Mio. EUR (Vorjahr: 23,5 Mio. EUR). Vor allen Dingen bei den Führungskräften der ersten Ebene wurde ein stärkerer Fokus auf variable Vergütung gelegt, und bereits im Vorjahr wurde anstatt von Fixgehaltserhöhungen die variable Vergütung angehoben. Die Anzahl der Beschäftigten (auf Basis Vollzeitbeschäftigter) lag im Geschäftsjahr 2025 bei durchschnittlich 2.331 und damit um 6,1 Prozent über dem Vorjahreswert von durchschnittlich 2.196 Beschäftigten.

Der Vertriebs- und Verwaltungsaufwand erhöhte sich im abgelaufenen Geschäftsjahr um 5,8 Prozent auf 124,7 Mio. EUR (Vorjahr: 117,9 Mio. EUR). Ursächlich hierfür waren planmäßig gestiegene Lizenzgebühren und Datenleitungskosten, die durch die laufende Migration in die Cloud infolge unseres Digitalisierungsprogramms entstehen. Zudem war bei den Rechts- und Beratungskosten ein Anstieg zu verzeichnen, der im Wesentlichen aus erhöhtem Beratungsbedarf aus dem Verkauf der Factoringgesellschaften, dem Erwerb der Franchisegesellschaften sowie der italienischen Gesellschaft Intesa Sanpaolo Rent Foryou S.p.A. resultierte. Gegenläufig hierzu wirkten geringere Vertriebsaufwendungen.

Die Abschreibungen blieben nahezu unverändert bei 24,7 Mio. EUR (Vorjahr: 24,9 Mio. EUR).

Somit liegen die operativen Aufwendungen in Summe bei 364,6 Mio. EUR und damit 6,9 Prozent über dem Vorjahreswert von 341,0 Mio. EUR.

Die Cost-Income-Ratio verbesserte sich im Geschäftsjahr 2025 und liegt mit 55,2 Prozent (Vorjahr: 59,2 Prozent) deutlich unterhalb der Zielgröße mit dem für das Gesamtjahr angestrebten Wert von unter 60 Prozent.

Das operative Ergebnis vor Schadensabwicklung und Risikovorsorge stieg um 26,0 Prozent und lag mit 296,3 Mio. EUR über dem Vorjahreswert von 235,0 Mio. EUR.

Das Ergebnis aus Schadensabwicklung und Risikovorsorge verschlechterte sich im Geschäftsjahr 2025 deutlich um 49,6 Prozent auf –196,0 Mio. EUR (Vorjahr: –131,0 Mio. EUR). Diese Position setzt sich zusammen aus Ausbuchungen für uneinbringliche Forderungen und Wertberichtigungen für erwartete Ausfälle im Sinn einer Risikovorsorge. Die Verschlechterung ist einerseits auf das weiterhin herausfordernde makroökonomische Umfeld und daraus resultierend auf eine hohe Zahl von Ausfällen und Insolvenzen in nahezu allen Märkten zurückzuführen und andererseits durch das insgesamt höhere Leasingvolumen verursacht. Die Ermittlung der erwarteten Kreditausfälle basiert gemäß IFRS 9 auf einem dreistufigen Ansatz. Tritt eine signifikante Verschlechterung des Kreditrisikos (Stufe 2) oder eine Bonitätsbeeinträchtigung (Stufe 3) ein, ist eine Risikovorsorge in Höhe der über die gesamte restliche Vertragslaufzeit erwarteten Verluste zu bilden. Wir verweisen für weitergehende Informationen zur Methode für die Ermittlung der Wertminderungen von Leasingforderungen auf die Angaben unter Tz. 5.2 „Leasingforderungen“ im Konzernanhang. Die Aufwendungen für tatsächlich eingetretene und realisierte Forderungsausfälle aus nicht performenden Leasingverträgen erhöhten sich im Berichtsjahr auf 108,6 Mio. EUR (Vorjahr: 95,3 Mio. EUR) und sind in der Position Schadensabwicklung und Risikovorsorge enthalten. Diese tatsächlich realisierten Schäden beinhalten im Wesentlichen jene Aufwendungen, die im Zusammenhang mit der Ausbuchung von Forderungen, den Kosten der Rechtsverfolgung sowie den Erträgen aus dem Verkauf von Gegenständen aus gekündigten Leasingverträgen entstehen.

Von den gesamten Aufwendungen für Schadensabwicklung und Risikovorsorge entfielen 196,1 Mio. EUR (Vorjahr: 137,1 Mio. EUR) auf das Leasinggeschäft, 0,5 Mio. EUR (Vorjahr: –7,3 Mio. EUR) auf das Kreditgeschäft der Bank und – 0,4 Mio. EUR (Vorjahr: 1,2 Mio. EUR) auf das im Verkaufsprozess befindliche Factoringgeschäft. Für weitere Informationen zur Zusammensetzung der Aufwendungen verweisen wir auf die Angaben unter Tz. 4.8 „Schadensabwicklung und Risikovorsorge“ im Konzernanhang.

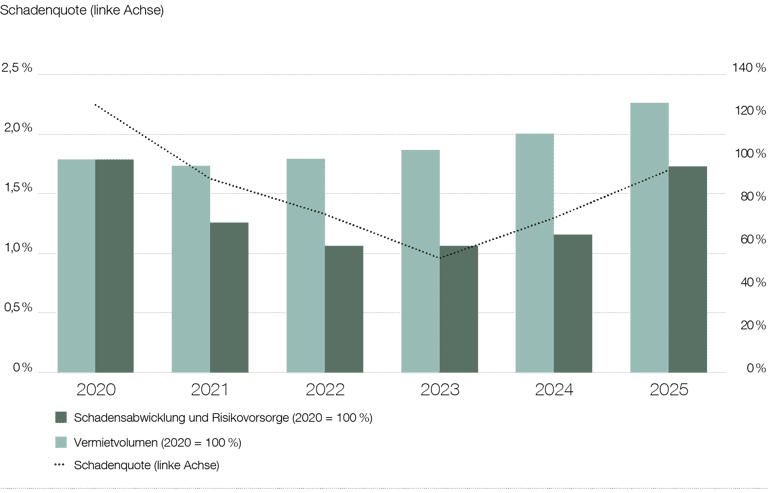

Entwicklung der Schadenquote, Schadensabwicklung und Risikovorsorge sowie Vermietvolumen

Die Schadenquote (Aufwendungen für Schadensabwicklung und Risikovorsorge im Verhältnis zum Vermietvolumen am jeweiligen Berichtsstichtag) erhöhte sich im Geschäftsjahr 2025 auf 1,7 Prozent (Vorjahr: 1,3 Prozent). Damit lag die Schadenquote über ihrem Mittelwert seit 2020 von 1,5 Prozent. Das Vermietvolumen (Summe der Nettoanschaffungswerte aller laufenden Leasingverträge) stieg zum Stichtag 31. Dezember 2025 infolge des höheren Neugeschäftsvolumens um 12,9 Prozent auf 11.432 Mio. EUR (31. Dezember 2024: 10.122 Mio. EUR).

Wertminderung von Geschäfts- und Firmenwerten waren im Berichtsjahr keine zu verzeichnen. Im Vorjahr entfielen 4,4 Mio. EUR auf die zahlungsmittelgenerierende Einheit aus dem Leasinggeschäft in Spanien. Ursächlich für die Wertminderung im Vorjahr waren sich eintrübende Renditeaussichten, die unter anderem auf eine Verschlechterung der Schadensentwicklung zurückzuführen waren.

Das sonstige betriebliche Ergebnis verbesserte sich auf – 2,6 Mio. EUR (Vorjahr: – 9,6 Mio. EUR). Darin enthalten sind die sonstigen betrieblichen Aufwendungen, welche im Berichtsjahr um 9,8 Prozent auf 19,2 Mio. EUR (Vorjahr: 17,5 Mio. EUR) zunahmen. Die Erhöhung resultiert im Wesentlichen aus Fremdwährungsumrechnungsdifferenzen infolge der Umrechnung von britischen Pfund (GBP) in Höhe von 2,0 Mio. EUR, australischen Dollar (AUD) mit 1,6 Mio. EUR, chilenischen Peso (CLP) mit 1,2 Mio. EUR, arabischen Dirham (AED) mit 1,1 Mio. EUR sowie polnischen Zloty (PLN) mit 1,1 Mio. EUR. Diese ergeben sich vor allem aus derivativen Sicherungsgeschäften, welche sich ökonomisch über die Gesamtperiode ausgleichen. Teilweise kompensiert wird dies periodisch zudem durch die erfolgsneutrale Währungsumrechnung im sonstigen Ergebnis der Konzern-Gesamtergebnisrechnung. Da dies hauptsächlich die Umrechnung der Leasingforderungen in Fremdwährungsländern betrifft, wird dieser Effekt in einer anderen Position gezeigt als die oben genannten Umrechnungseffekte aus Derivaten. Zudem erfolgt die Umrechnung der Leasingforderungen jeweils zum Stichtagskurs, wohingegen die Derivate zu Marktwerten auf Basis der zum Stichtag geltenden Devisenterminkurse bewertet sind. Dieser Unterschied und der daraus resultierende Bewertungseffekt gleicht sich über die Laufzeit der Sicherungsbeziehungen aus. Die sonstigen betrieblichen Erträge erhöhten sich im Berichtsjahr auf 16,6 Mio. EUR (Vorjahr: 7,9 Mio. EUR), was vornehmlich aus der Auflösung sonstiger Rückstellungen sowie aus periodenfremden und außerordentlichen Erträgen resultiert, worin unter anderem das Entkonsolidierungsergebnis der polnischen Factoringgesellschaft enthalten ist.

Das operative Ergebnis stieg im Geschäftsjahr 2025 um 8,5 Prozent auf 97,7 Mio. EUR (Vorjahr: 90,0 Mio. EUR).

Der Saldo aus den sonstigen Zinserträgen und Zinsaufwendungen reduzierte sich auf –1,6 Mio. EUR (Vorjahr: 2,9 Mio. EUR), was hauptsächlich aus verringerten Guthaben auf Zentralbankkonten sowie der allgemeinen Entwicklung des Zinsniveaus resultiert.

Unser Konzernergebnis vor Steuern stieg im Jahr 2025 um 4,5 Prozent auf 93,4 Mio. EUR (Vorjahr: 89,4 Mio. EUR) an. Die Steuerquote erhöhte sich auf 23,2 Prozent (Vorjahr: 21,5 Prozent).

Dementsprechend stieg unser Konzernergebnis um 2,3 Prozent auf 71,8 Mio. EUR (Vorjahr: 70,2 Mio. EUR).

Der Übergang von 17 Prozent der Anteile der Grenke Italia S.p.A. Die Übernahme der italienischen Intesa Sanpaolo Rent Foryou S.p.A. sowie die Übernahme der Franchisegesellschaften und der damit verbundenen Erhöhung des Minderheitenergebnisses führten dazu, dass das Ergebnis je Aktie im Berichtsjahr auf 1,29 EUR (Vorjahr: 1,44 EUR) sank.

Entwicklung der Segmente

Die Segmentberichterstattung beinhaltet die fünf berichtspflichtigen Segmente: DACH, Westeuropa (ohne DACH), Südeuropa, Nord-/Osteuropa, übrige Regionen. Für weitere Ausführungen verweisen wir auf die Angaben unter Tz. 8 „Segmentberichterstattung“ im Konzernanhang.

Die externen operativen Erträge der Leasinggesellschaften in Summe haben sich positiv entwickelt, da allem voran das vergangene und wachsende Neugeschäft entsprechende Zinserträge erwirtschaftet und sich die Ergebnisse aus dem Service- und Neugeschäft sowie das Verwertungsergebnis positiv entwickelten.

Die externen operativen Erträge für den Bereich Leasing stiegen im Berichtsjahr um 83,7 Mio. EUR auf 646,1 Mio. EUR (Vorjahr: 562,4 Mio. EUR), was insbesondere aus der weiterhin positiven Neugeschäftsentwicklung und den sich daraus ergebenden steigenden Zinserträgen resultiert. Ein besonderer Anstieg der absoluten Zahlen ist in den Segmenten Südeuropa um 22,5 Prozent sowie Westeuropa (ohne DACH) um 11,3 Prozent zu verzeichnen. Dazu tragen insbesondere die Länder Italien (Südeuropa) und Frankreich (Westeuropa (ohne DACH)) mit positiver Entwicklung im Zinsergebnis, im Ergebnis aus der Verwertung sowie im Ergebnis aus dem Servicegeschäft bei. Der Anstieg in Italien ist zum einen auf das starke Wachstum und zum anderen auf die Übernahme des Bestandsportfolios der italienischen Gesellschaft Intesa Sanpaolo Rent Foryou S.p.A. zurückzuführen, welche mit Wirkung zum 1. Juni 2025 in den Konsolidierungskreis des grenke Konzerns aufgenommen und zum 1. Oktober 2025 auf die Grenke Italia S.p.A. verschmolzen wurde.

Die operativen Vertriebsaufwendungen, bestehend aus Personalaufwand, Vertriebs- und Verwaltungsaufwand sowie Abschreibungen, stiegen in den Segmenten um 7,5 Prozent auf 344,4 Mio. EUR (Vorjahr: 320,3 Mio. EUR). Die Aufwände werden anhand der internen Kostenrechnung den Segmenten zugeordnet. Hier ist ein Anstieg in allen Segmenten zu verzeichnen. Der größte Anstieg absolut entfällt auf die Segmente Südeuropa und Westeuropa (ohne DACH) mit jeweils 8,2 Prozent. Dies ist zum einen auf die Intensivierung der Vertriebstätigkeit zurückzuführen und steht in Italien zum anderen in Verbindung mit der Integration der Intesa Sanpaolo Rent Foryou S.p.A.

Das Ergebnis aus Schadensabwicklung und Risikovorsorge der Leasinggesellschaften verschlechterte sich um 43,0 Prozent auf –196,1 Mio. EUR (Vorjahr: –137,1 Mio. EUR). Die Entwicklung ist in allen Segmenten zu verzeichnen. Insbesondere die Segmente DACH, Südeuropa und Westeuropa (ohne DACH) haben mit den Ländern Deutschland, Italien und Frankreich aufgrund anhaltend makroökonomischer Herausforderungen, der weiterhin hohen Zahl an Zahlungsausfällen und Insolvenzen sowie aufgrund der mit dem steigenden Neugeschäft verbundenen Risikovorsorge eine Verschlechterung erfahren.

Die folgende Tabelle zeigt die Entwicklungen in den einzelnen Regionen:

TEUR

2025

2024

Veränderung

(%)

Externe operative Erträge

DACH

110.310

102.685

7,4

Westeuropa (ohne DACH)

189.994

170.667

11,3

Südeuropa

162.423

132.565

22,5

Nord-/Osteuropa

124.016

108.580

14,2

Übrige Regionen

59.410

47.769

24,4

Operative Aufwendungen

DACH

– 74.913

– 70.706

6,0

Westeuropa (ohne DACH)

– 74.650

– 68.983

8,2

Südeuropa

– 83.427

– 77.135

8,2

Nord-/Osteuropa

– 76.986

– 72.160

6,7

Übrige Regionen

– 34.418

– 31.291

10,0

Ergebnis aus Schadensabwicklung und Risikovorsorge

DACH

– 28.324

– 11.602

> 100

Westeuropa (ohne DACH)

– 60.517

– 46.021

31,5

Südeuropa

– 53.194

– 35.590

49,5

Nord-/Osteuropa

– 33.550

– 27.076

23,9

Übrige Regionen

– 20.537

– 16.845

21,9

Segmentergebnis

DACH

7.073

20.377

– 65,3

Westeuropa (ohne DACH)

54.827

55.663

– 1,5

Südeuropa

25.802

19.840

30,0

Nord-/Osteuropa

13.480

9.344

44,3

Übrige Regionen

4.455

– 367

< – 100

Finanzlage

Die Eigenkapitalquote liegt mit 15,6 Prozent weiterhin im Bereich unserer Erwartungen. Mit unserem diversifizierten Refinanzierungsmix verfügen wir über eine solide Liquiditätsausstattung. Steigende Leasingforderungen spiegeln das konstant positive Neugeschäftswachstum wider.

Kapitalstruktur

Im grenke Konzern legen wir einen besonderen Fokus auf eine angemessene Liquiditätsausstattung, um so flexibel auf Marktgegebenheiten reagieren zu können. Zudem ist der Konzern aufgrund aufsichtsrechtlicher Vorgaben verpflichtet, einen Liquiditätspuffer vorzuhalten.

Auf der Passivseite zeigt sich die steigende Bilanzsumme insbesondere in der Zunahme der Finanzschulden um insgesamt 772,0 Mio. EUR auf 7,3 Mrd. EUR (31. Dezember 2024: 6,5 Mrd. EUR). Der größte Anteil unserer Finanzschulden entfiel weiterhin auf die kurz- und langfristigen Verbindlichkeiten aus der Refinanzierung, die sich gegenüber dem Jahresende 2024 auf 5,0 Mrd. EUR (31. Dezember 2024: 4,3 Mrd. EUR) erhöhten. Die kurz- und langfristigen Verbindlichkeiten aus dem Einlagengeschäft der grenke Bank stiegen ebenfalls um 86,2 Mio. EUR auf 2,3 Mrd. EUR an (31. Dezember 2024: 2,2 Mrd. EUR).

Die kurz- und langfristigen derivativen Finanzinstrumente mit negativem Marktwert haben sich im Geschäftsjahr auf 36,4 Mio. EUR (31. Dezember 2024: 26,2 Mio. EUR) erhöht.

Das Eigenkapital verzeichnete zum 31. Dezember 2025 mit 1,4 Mrd. EUR (31. Dezember 2024: 1,3 Mrd. EUR) einen moderaten Anstieg. Dem in der Berichtsperiode erwirtschafteten Konzernergebnis in Höhe von 71,8 Mio. EUR standen hauptsächlich der Kauf von Franchisegesellschaften in den Ländern Lettland, Chile und Kanada sowie die Entkonsolidierung der polnischen Factoringgesellschaft (in Summe 35,6 Mio. EUR), die Ausschüttung einer Dividende (17,7 Mio. EUR), die Zinszahlung für das Hybridkapital (17,6 Mio. EUR) sowie Kosten für die Emission von AT1-Anleihen in Höhe von 0,6 Mio. EUR gegenüber. Dagegen gab es geringere Effekte aus der Marktbewertung von Hedging Instrumenten im Hedge-Accounting (4,0 Mio. EUR) und die erfolgsneutralen Währungsumrechnungen (0,6 Mio. EUR). Zudem schlägt sich die Transaktion mit der Intesa Sanpaolo S.p.A. (Anteilseigner ohne beherrschenden Einfluss) nieder, aus welcher ein positiver Effekt in Höhe von 83,0 Mio. EUR aus der Übergabe von 17 Prozent der Anteile der Grenke Italia S.p.A. im Gegenzug für die Übernahme der Intesa Sanpaolo Rent Foryou S.p.A. resultiert (vgl. hierzu Tz. 6.1.1 im Konzernanhang). Im Zuge der dazugehörigen Earn-out-Vereinbarung wurden weitere 6,0 Mio. EUR für die Lieferung einer festen Anzahl von Eigenkapitalinstrumenten bei erfolgreicher Zielerreichung erfasst. Die Rückzahlung und Neuemission von AT1-Anleihen in gleicher Höhe führten zu keiner wesentlichen Veränderung des Eigenkapitals.

Aufgrund des überproportionalen Anstiegs der Bilanzsumme im Verhältnis zum Eigenkapital verringerte sich die Eigenkapitalquote zum 31. Dezember 2025 auf 15,6 Prozent (31. Dezember 2024: 16,2 Prozent).

TEUR

31.12.2025

31.12.2024

Veränderung

(%)

Kurzfristige Schulden

2.975.104

3.466.543

– 14,2

davon Finanzschulden

2.696.520

3.198.394

– 15,7

Langfristige Schulden

4.695.827

3.403.599

38,0

davon Finanzschulden

4.585.130

3.311.214

38,5

Eigenkapital

1.418.271

1.323.173

7,2

Bilanzsumme

9.089.202

8.193.315

10,9

Eigenkapitalquote (in Prozent)

15,6

16,2

– 0,6 pp

Cashflow

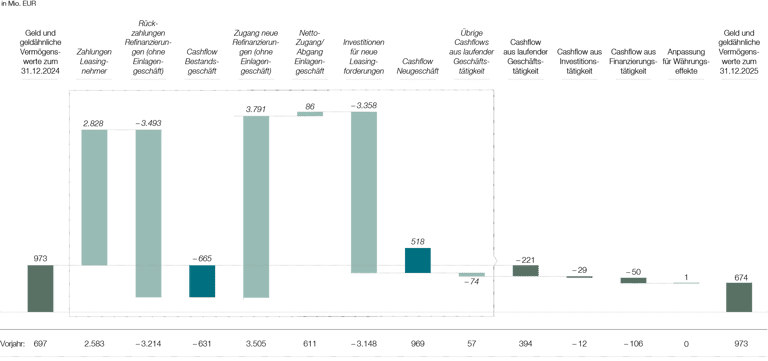

Der Cashflow aus laufender Geschäftstätigkeit reduzierte sich im Berichtsjahr 2025 auf – 220,7 Mio. EUR (Vorjahr: 394,0 Mio. EUR). Dieser setzt sich zusammen aus dem Cashflow aus dem Neugeschäft, dem Cashflow aus dem Bestandsgeschäft sowie übrigen Cashflows aus laufender Geschäftstätigkeit.

So umfasst der Cashflow aus dem Neugeschäft die Investitionen für neue Leasingforderungen. Darin enthalten sind die Nettoanschaffungswerte für neu erworbene Leasingobjekte und mit dem Vertragsabschluss direkt entstehende Kosten. Aufgrund des höheren Neugeschäftsvolumens stiegen die Investitionen für neue Leasingforderungen im Berichtsjahr auf 3.358,4 Mio. EUR (Vorjahr: 3.148,1 Mio. EUR). Diesen stehen die Einzahlungen aus der Zunahme der Refinanzierung in Höhe von 3.790,6 Mio. EUR nach 3.505,2 Mio. EUR im Vorjahr gegenüber. Zudem reduzierte sich das Netto-Einlagengeschäft der grenke Bank AG auf 86,2 Mio. EUR, nachdem es im Vorjahr noch bei 611,4 Mio. EUR lag. In Summe reduzierte sich der Cashflow aus dem Neugeschäft auf 518,4 Mio. EUR (Vorjahr: 968,5 Mio. EUR).

Der Cashflow aus dem Bestandsgeschäft liegt bei – 665,1 Mio. EUR (Vorjahr: – 631,1 Mio. EUR). Dieser resultiert aus den Zuflüssen aus Zahlungen von Leasingnehmer:innen in Höhe von 2.828,3 Mio. EUR im Geschäftsjahr 2025 (Vorjahr: 2.583,2 Mio. EUR). Gegenläufig wirken die Tilgungen bzw. Rückzahlungen an Refinanzierer in Höhe von 3.493,4 Mio. EUR (Vorjahr: 3.214,3 Mio. EUR).

Der übrige Cashflow aus laufender Geschäftstätigkeit beträgt –74,0 Mio. EUR (Vorjahr: 56,5 Mio. EUR).

Der Cashflow aus Investitionstätigkeit lag im Geschäftsjahr 2025 bei – 29,1 Mio. EUR (Vorjahr: – 12,1 Mio. EUR). Dieser beinhaltet die Kaufpreiszahlungen für den Erwerb von Tochtergesellschaften in Höhe von 57,2 Mio. EUR (Vorjahr: 3,6 Mio. EUR). Der Betrag wurde für die Übernahme der Gesellschaften B2F S.r.l., Selfrent S.r.l., GC Leasing Norway AS, GC Rent Chile SpA, SIA GC Leasing Baltic, GC Crédit-Bail Québec Inc., GC Leasing Ontario Inc., GL Leasing British Columbia Inc. und GWFACT – Invoice Solutions, Lda. entrichtet. Demgegenüber standen Einzahlungen aus dem Erwerb von Tochtergesellschaften in Höhe von 46,8 Mio. EUR (Vorjahr: 0,0 Mio. EUR) durch die Übernahme der bestehenden Cashbestände. Die Auszahlungen für den Erwerb von Sachanlagen und immateriellen Vermögensgegenständen betrugen 18,8 Mio. EUR (Vorjahr: 8,6 Mio. EUR). Die Steigerung resultiert im Wesentlichen aus dem Kauf einer als Finanzinvestition gehaltenen Immobilie. Weiterhin sind in dieser Position Einzahlungen aus dem Verkauf von Sachanlagen und immateriellen Vermögenswerten in Höhe von 0,1 Mio. EUR enthalten (Vorjahr 0,1 Mio. EUR).

Der Cashflow aus Finanzierungstätigkeit betrug im Berichtsjahr – 50,3 Mio. EUR (Vorjahr: –105,5 Mio. EUR) und erhöhte sich damit um 55,2 Mio. EUR. Im Gegensatz zum Vorjahr gab es im Berichtsjahr 2025 keine Rückkäufe eigener Aktien (Vorjahr: 55,6 Mio. EUR). Die Dividendenzahlung für das Geschäftsjahr 2025 belief sich auf 17,7 Mio. EUR nach 21,6 Mio. EUR im Vorjahr. Die Zinszahlung auf das Hybridkapital lag bei 17,6 Mio. EUR (Vorjahr: 15,0 Mio. EUR). Aus der Rückzahlung von Leasingverbindlichkeiten ergab sich ein Mittelabfluss von 13,8 Mio. EUR (Vorjahr: 13,3 Mio. EUR). Des Weiteren ergab sich ein Nettozahlungsabfluss in Höhe von 1,2 Mio. EUR im Zusammenhang mit der Neuemission einer AT1-Anleihe und dem Rückkauf bisheriger AT1-Anleihen (Vorjahr: 0 Mio. EUR).

Somit lag die Summe der Cashflows im Geschäftsjahr 2025 bei – 300,1 Mio. EUR (Vorjahr: 276,4 Mio. EUR). Nach Berücksichtigung von Währungsumrechnungsdifferenzen in Höhe von 0,7 Mio. EUR (Vorjahr 0,1 Mio. EUR) sank der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten zum Stichtag 31. Dezember 2025 entsprechend auf 674,0 Mio. EUR nach 973,4 Mio. EUR zum Vorjahresende.

Kapitalflussrechnung

Liquidität

Dank der diversifizierten Refinanzierungsstruktur erfüllten wir im abgelaufenen Geschäftsjahr jederzeit unsere Zahlungsverpflichtungen.

Im dritten Quartal 2025 wurde zur besseren Übersichtlichkeit und eindeutigen Zuordnung, vor allem aber aufgrund seiner wachsenden Bedeutung eine vierte Säule „External Bank Funding“ eingeführt. Die Fremdkapitalfinanzierung basiert damit im Wesentlichen auf vier Säulen: den Senior-Unsecured-Instrumenten, die im Wesentlichen auf unser Rating abstellen wie Anleihen und Commercial Paper, dem Einlagengeschäft bei der grenke Bank AG, der forderungsbasierten Finanzierung, vor allem ABCP-Programme, sowie dem External Bank Funding, welches im Wesentlichen aus Schuldverschreibungen (Schuldscheindarlehen, Revolver, Geldhandel und Kontokorrent) besteht. Wir finanzieren uns hierbei weitestgehend fristenkongruent auf Portfolioebene und reduzieren dadurch Zinsänderungs- und Anschlussfinanzierungsrisiken sowie Fristentransformation auf Portfolioebene auf ein Minimum. Dank unseres breiten Refinanzierungsmix können wir je nach Bedarf und Marktlage die einzelnen Säulen gezielt nutzen und den Anteil ausbauen oder reduzieren. Gleichzeitig wollen wir aus strategischen Gründen in allen vier Säulen aktiv sein.

Der Refinanzierungsmix beschreibt die Ausnutzung der Refinanzierungssäulen des grenke Konzerns und verteilte sich wie folgt:

Mio. EUR

31.12.2025

Anteil in %

31.12.2024

Anteil in %

Einlagengeschäft der grenke Bank

2.288

31,2

2.201

33,4

Senior-Unsecured

3.143

42,9

2.697

41,0

Asset-Backed

1.208

16,5

1.244

18,9

External Bank Funding

687

9,2

438

6,7

GESAMT

7.326

100

6.580

100

Der Anstieg der Refinanzierungsvolumina um 760,1 Mio. EUR auf 7.340,0 Mio. EUR (31. Dezember 2024: 6.579,9 Mio. EUR) begründet sich im Wesentlichen aus dem gestiegenen Neugeschäft und dem damit einhergehenden erhöhten Refinanzierungsbedarf für unser Leasinggeschäft. Dies wurde vor allem durch die Ausgabe zweier neuer Benchmark-Anleihen in Höhe von jeweils 500 Mio. EUR im zweiten und dritten Quartal dargestellt.

Das Einlagengeschäft der grenke Bank lag zum Stichtag 31. Dezember 2025 bei 2.288,2 Mio. EUR nach 2.200,9 Mio. EUR zum Jahresende 2024. Dies entspricht einem Anstieg von 4,0 Prozent.

Im Berichtszeitraum wurden neben zwei neuen EUR-Benchmarkanleihen erstmals auch eine AUD-Anleihe mit einem Nominalvolumen von 125 Mio. AUD begeben, was unseren Fokus auf Australien als einen unserer zukünftigen Kernmärkte unterstreicht. Zudem wurden zwei bestehende Anleihen um insgesamt 125,0 Mio. EUR aufgestockt. Neben der im Berichtsjahr erfolgten planmäßigen Tilgung von Anleihen wurde zudem freiwillig eine vorzeitige partielle Tilgung von Anleihen mit einem Gesamtnominalvolumen von 11,5 Mio. EUR vorgenommen. Weitere Informationen zu den Schuldverschreibungen sind im Konzernanhang unter Tz. 5.12 dargestellt und auf der Website www.grenke.com/de/unternehmen/investor-relations/fremdkapital/emittierte-anleihen abrufbar.

Im Zuge der Integration der Rent Foryou S.p.A. in den Konzern kamen vier neue Darlehen mit einem Gesamtnominalvolumen von 212,1 Mio. EUR hinzu. Darüber hinaus wurde ein Konsortialdarlehen über 50,0 Mio. EUR aufgenommen. Die Tilgung der Schuldscheindarlehen erfolgte im Berichtsjahr planmäßig.

Weiterhin besteht eine syndizierte revolvierende Kreditfazilität mit einem Volumen von 400.000 TEUR (die Inanspruchnahme kann auch teilweise in Schweizer Franken sowie britischem Pfund erfolgen). Die Kreditfazilität unterliegt einer Laufzeit von drei Jahren mit einer Verlängerungsoption von weiteren zwei Jahren.

Weitere Informationen zu den Instrumenten der Refinanzierung und den erfolgten Refinanzierungsmaßnahmen im Berichtszeitraum sind im Konzernanhang unter Tz. 5.12 „Kurz- und langfristige Finanzschulden“ dargestellt.

Die offenen Kreditlinien des Konzerns (d. h. Banklinien plus verfügbares Volumen aus Anleihen) betrugen zum Stichtag 2.931,3 Mio. EUR, 500,0 Mio. HUF und 10,0 Mio. PLN (31. Dezember 2024: 3.323,1 Mio. EUR, 540,0 Mio. HUF, 40,0 Mio. PLN).

Für die Refinanzierung nutzen wir verschiedene Instrumente und staffeln deren Fälligkeiten über mehrere Perioden. Damit kann der Konzern flexibel auf Veränderungen der Refinanzierungsmärkte reagieren. Die nachstehende Tabelle zeigt die erwarteten Mittelabflüsse, die aus den zum 31. Dezember 2025 bestehenden vertraglichen Verpflichtungen resultieren. Von den insgesamt 1,4 Mrd. EUR Finanzschulden, die 2025 fällig wurden, entfallen 507,1 Mio. EUR auf Verbindlichkeiten aus ABCP-Programmen und 871,8 Mio. EUR auf Anleihen, Schuldverschreibungen und Privatplatzierungen. Details zu den Fälligkeiten der einzelnen Instrumente sind im Konzernanhang unter Tz. 5.12 „Kurz- und langfristige Finanzschulden“ dargestellt.

Die außerbilanziellen Verpflichtungen des grenke Konzerns beliefen sich zum Stichtag 31. Dezember 2025 in Summe auf 1.075,9 Mio. EUR (Vorjahr: 1.030,1 Mio. EUR). Neben den üblichen Einkaufsverpflichtungen im Rahmen der gewöhnlichen Geschäftstätigkeit umfassen diese unwiderrufliche Kreditzusagen und Verpflichtungen aus schwebenden Geschäften. Leasing- und Mietvereinbarungen sind nur insoweit außerbilanziell, als dass keine Erfassung einer Leasingverbindlichkeit nach IFRS 16 zu erfolgen hat. Weitere Details zu den außerbilanziellen Verpflichtungen sind im Konzernanhang unter Tz. 9.2 „Haftungsverhältnisse (Eventualverbindlichkeiten) und sonstige finanzielle Verpflichtungen“ dargestellt.

Erwartete Mittelabflüsse aus vertraglichen Verpflichtungen

Verpflichtung zum

Fälligkeit der Verpflichtung per 31.12.2025

Fälligkeit der Verpflichtung per 31.12.2025

Fälligkeit der Verpflichtung per 31.12.2025

Fälligkeit der Verpflichtung per 31.12.2025

Verpflichtung zum

TEUR

31.12.2025

1 bis 3 Monate

3 Monate bis 1 Jahr

1 bis 5 Jahre

Nach 5 Jahren

31.12.2024

Finanzschulden

5.822.436

589.801

838.126

4.389.371

5.138

5.060.165

Verbindlichkeiten aus ABCP (in EUR lautend)

994.521

108.061

290.646

593.838

1.976

1.082.434

Verbindlichkeiten aus ABCP

(nicht in EUR lautend)

330.750

28.337

80.043

219.217

3.153

298.437

Anleihen, Schuldverschreibungen, Privatplatzierungen (in EUR lautend)

3.909.887

376.586

323.006

3.210.286

9

3.161.319

Anleihen, Schuldverschreibungen, Privatplatzierungen (nicht in EUR lautend)

513.236

58.682

113.495

341.059

0

423.131

Forderungsverkaufsverträge (in EUR lautend)

10.900

1.575

4.725

4.600

0

5.300

Forderungsverkaufsverträge

(nicht in EUR lautend)

51.830

9.842

24.808

17.180

0

70.236

Zahlungen in Verbindung mit Bankschulden

11.312

6.718

1.403

3.191

0

19.308

Hybridanleihen

305.000

17.500

0

70.000

217.500

244.562

Leasing- und Mietvereinbarungen

41.429

3.761

9.689

22.961

5.018

54.704

Unwiderrufliche Kreditzusagen

143

143

0

0

0

6.968

Einkaufsverpflichtungen

1.050.743

788.832

261.911

0

0

1.003.986

Verpflichtungen aus schwebenden Geschäften

12.287

2.800

4.431

5.012

44

6.386

Vertragliche Vereinbarungen insgesamt

7.232.038

1.402.837

1.114.157

4.487.344

227.700

6.376.771

1 Die Verpflichtungen beinhalten jene Zahlungsverpflichtungen, denen sich der Konzern auch bei Ausübung vertraglicher Kündigungsoptionen nicht entziehen kann. Rechtlich verbindliche Verpflichtung zur Abnahme von Waren und Dienstleistungen sowie Verbindlichkeiten aus Lieferungen und Leistungen.

Vermögenslage

Im Vergleich zum Ende des Geschäftsjahres 2024 nahm unsere Bilanzsumme zum 31. Dezember 2025 um 10,9 Prozent auf 9,1 Mrd. EUR (31. Dezember 2024: 8,2 Mrd. EUR) zu.

Die Zunahme unserer Vermögenslage zum 31. Dezember 2025 resultiert im Wesentlichen aus einem Anstieg der kurz- und langfristigen Leasingforderungen. Unsere größte Bilanzposition, die Leasingforderungen, stieg dabei aufgrund der anhaltend positiven Neugeschäftsentwicklung um 825,7 Mio. EUR auf 7,3 Mrd. EUR gegenüber dem Vorjahr (31. Dezember 2024: 6,5 Mrd. EUR) an. Für weitere Details zur Entwicklung der Leasingforderungen im Geschäftsjahr 2025 wird auf die Angaben unter Tz. 5.2 „Leasingforderungen“ im Konzernanhang verwiesen.

Mit 674,1 Mio. EUR (31. Dezember 2024: 974,6 Mio. EUR) weisen die Zahlungsmittel einen geplanten Rückgang auf, verbleiben aber weiterhin auf einem soliden Niveau. Dabei befanden sich zum 31. Dezember 2025 549,2 Mio. EUR (31. Dezember 2024: 790,7 Mio. EUR) der Zahlungsmittel auf Konten der Deutschen Bundesbank.

Der Anstieg der sonstigen kurz- und langfristigen finanziellen Vermögenswerte auf 223,0 Mio. EUR (31. Dezember 2024: 181,8 Mio. EUR) steht im Wesentlichen im Zusammenhang mit der Zunahme von Darlehen an Unternehmen im Rahmen des Verkaufs von Factoringgesellschaften sowie der Erhöhung von Forderungen gegenüber Refinanzierern.

Innerhalb der langfristigen Vermögenswerte stiegen die Sachanlagen um 135,5 Mio. EUR auf 233,9 Mio. EUR (31. Dezember 2024: 98,4 Mio. EUR). Dies resultiert hauptsächlich aus der Übernahme des Bestandsgeschäfts und der damit verbundenen Leasinggegenstände aus Operating-Lease-Verträgen der Intesa Sanpaolo Rent ForYou S.p.A. Der Anstieg der sonstigen immateriellen Vermögenswerte auf 38,2 Mio. EUR (31. Dezember 2024: 9,8 Mio. EUR) resultiert aus der Aktivierung von Vermögenswerten im Rahmen der Kaufpreisallokation der erworbenen Gesellschaften Selfrent S.r.l., B2F S.r.l. und Rent ForYou S.p.A. Die Geschäfts- oder Firmenwerte stiegen aufgrund der Akquisitionen ebenfalls deutlich auf 115,2 Mio. EUR (31. Dezember 2024: 30,0 Mio. EUR) an. Für weitere Ausführungen verweisen wir auf die Angaben unter Tz. 5.8 „Geschäfts- oder Firmenwerte“ im Konzernanhang.

TEUR

31.12.2025

31.12.2024

Veränderung

(%)

Kurzfristige Vermögenswerte

3.694.708

3.980.428

– 7,2

davon Zahlungsmittel

674.092

974.551

– 30,8

davon Leasingforderungen

2.489.734

2.594.088

– 4,0

Langfristige Vermögenswerte

5.394.494

4.212.887

28,0

davon Leasingforderungen

4.852.193

3.922.154

23,7

Summe Vermögenswerte

9.089.202

8.193.315

10,9

Gesamtaussage zum Geschäftsverlauf und zur Lage des Konzerns

Das Geschäftsjahr 2025 war erneut herausfordernd, da weltweite, geopolitische Spannungen zunahmen und sich Politik und Wirtschaft mit wesentlichen, zum Teil unvorhersehbaren Veränderungen vor allem der US-amerikanischen Politik konfrontiert sahen. Angesichts der moderaten konjunkturellen Dynamik im Euro-Raum und des geringen Inflationsdrucks setzte die EZB ihre geldpolitische Lockerung zunächst fort und reduzierte den Leitzins in der ersten Jahreshälfte von 3 auf 2 Prozent, um ihn anschließend auf diesem Niveau zu belassen.

Wenngleich im gesamten Geschäftsjahr die makroökonomisch bedingte Unsicherheit das Wirtschaftsgeschehen beeinflusste, konnten wir wie geplant in allen Quartalen Zuwächse im Leasingneugeschäft verzeichnen und den Wachstumskurs der Vorjahre fortsetzen. Mit 3,3 Mrd. EUR Leasingneugeschäft lagen wir innerhalb unserer anvisierten Bandbreite. Dabei stand neben dem Volumenwachstum im Leasing auch die Profitabilität im Fokus. Mit einer daraus resultierenden DB2-Marge von 16,7 Prozent trafen wir unsere Prognose von über 16,5 Prozent für die DB2-Marge im Jahr 2025 (Vorjahr: 17,0 Prozent).

Die Qualität unseres Portfolios blieb auch in diesem Geschäftsjahr insgesamt hoch. Dennoch kam es durch die gesamtwirtschaftlich zunehmenden Insolvenzen weiterhin zu vermehrten Zahlungsausfällen.

Die Schadenquote stieg dementsprechend von 1,3 Prozent im Jahr 2024 auf 1,7 Prozent im Berichtsjahr und lag damit oberhalb des langfristigen Durchschnitts von 1,5 Prozent.

Zur Refinanzierung unserer ehrgeizigen Wachstumsziele emittierten wir im Berichtsjahr erfolgreich zwei weitere Anleihen auf Benchmark-Niveau mit einem Volumen von jeweils 500 Mio. EUR im Mai und im September 2025.

Im September 2025 bestätigte S&P Global Ratings unser Investment-Grade-Rating von BBB/stabil/A-2. Fitch Ratings bestätigte sein Investment-Grade-Rating von BBB/stabil/F2 im Juni 2025. Auf Basis unserer soliden Eigenkapitalquote von 15,6 Prozent zum Jahresende 2025 sowie der traditionell stark diversifizierten Refinanzierungsmöglichkeiten ist der Vorstand zuversichtlich, auch im kommenden Jahr das geplante Wachstum im Leasingneugeschäft zu marktfähigen Konditionen finanzieren zu können.

Download Lagebericht

Laden Sie hier den gesamten Lagebericht herunter.

Downloads

Berichte & Präsentationen

Weitere Informationen zu unseren Berichten finden Sie hier.

Jetzt vormerken! Termine 2026

Bleiben Sie auf dem Laufenden und treffen Sie uns bei einem Event.

Bleiben Sie stets informiert

Sie haben Fragen? Wir haben Antworten. Kontaktieren Sie uns oder melden Sie sich für unseren IR-Newsletter an.

Rufen Sie uns an